「年収2000万円」超えのパワーカップルが「タワマン居住」で恐れるリスクとは?

パワーカップルといえば、タワーマンション(以下、タワマン)暮らしのようないわゆる「富裕層らしい」生活スタイルを想像されるかもしれません。

しかし、仮に高収入世帯であっても、タワマン購入を検討する際に気を付けておきたい、ある「リスク」が存在します。本記事では、パワーカップルがローンを組んでタワマン居住を始める際の注意点について、分かりやすく解説します。

2級ファイナンシャルプランナー

タワマン居住者の年収実態

タワマンの家賃相場はエリアごとに異なります。例えば、ある大手不動産サイトの2023年5月のデータによると、「2LDK・3K・3DK」のマンションにおける家賃相場は、トップが港区の30万7000円でした。そして、渋谷区の29万円、千代田区の27万円と続きます。

一般的に、部屋の家賃は収入の2~3割が目安と考えられます。港区の場合、収入の2割が家賃に回っているとすると、約150万円が毎月の収入の目安ということになるでしょう。

年収に換算すると、1800万円です。夫婦どちらかの収入だけでは難しくとも、共働きのパワーカップルであればタワマンに住める収入水準に達するという場合があるかもしれません。

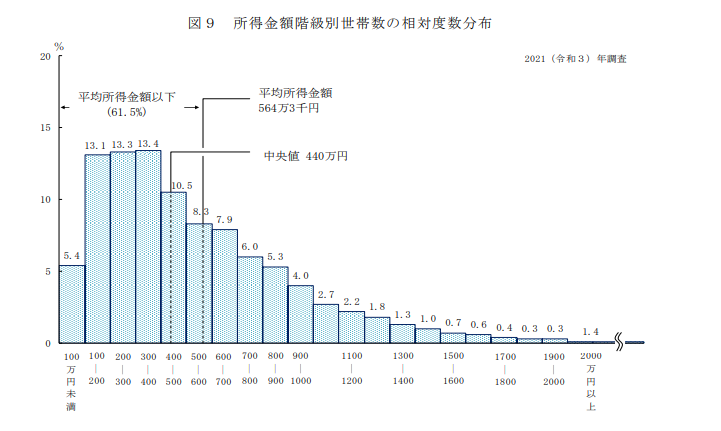

厚生労働省が2022年に発表した「2021(令和3)年 国民生活基礎調査の概況」によると、世帯年収が1800万円を超えたのは、全体の2.0%程度でした。

図表1

厚生労働省 2021(令和3)年 国民生活基礎調査の概況

仮に共働きの夫婦の収入がタワマンに居住できる水準に達しているとしても、タワマンに住むことを検討する際には、注意しておくべき「リスク」が存在します。それはどのようなものなのか、確認していきましょう。

タワマン居住者が恐れるリスクとは?

タワマンの購入する際にパワーカップルが注意したいリスクは、まず、将来的な「金利上昇」の可能性です。日本の金利情勢は、日本銀行の金融緩和政策によって長らく低金利が続いています。

2023年4月に実施された金融政策決定会合において、新たに総裁に就任した植田和男日銀総裁は「金融緩和政策は継続する」意向を示しています。

しかし、金融緩和策によって「副作用」も生じていると認識を示しています。一般的に、金融緩和の主な副作用としては次の3つがあげられます。

・国債市場の機能低下:大量の国債を日銀が買い入れしているため国債の取引が減少

・銀行の経営体力の低下:銀行の貸出金利が低下して、銀行の収益を圧迫

・経済活動の低下:銀行の貸し渋りによって、企業や個人の経済活動が低下する懸念

こうした副作用を抑えるために、日銀が金利水準を見直すのではないかという憶測も足元で広がっています。金利は短期金利と長期金利に分かれ、次の通り、それぞれ影響を広げる範囲が異なります。

・短期金利:住宅ローンの変動金利に影響をおよぼす

・長期金利:住宅ローンの固定金利に影響をおよぼす

長期金利が引き上げられると、固定金利が上昇する可能性があります。

一方、短期金利に連動して変動金利は上下するため、マイナス金利が適用されている状況が続く場合、しばらく変動金利に影響は出ないでしょう。

とはいえ、短期金利も引き上げられれば、住宅ローンの変動金利が上昇し、返済額が増える可能性があります。ローンを組んでタワマンを購入する場合は、金利上昇のリスクを抱えることになるため、日銀の金融政策の見通しに注意を配る必要があるでしょう。

パワーカップルでなくても金利情勢は要チェック

今回の記事では、パワーカップルがタワマンの購入を考える際に気を付けておきたい、日銀の金融政策と金利の基本について解説しました。

タワマンに住むパワーカップルでなくとも、ローンを組むと金利の上昇によって家計の収支バランスが変化する可能性があるため、金利情勢はチェックしておくとよいでしょう。

出典

厚生労働省 2021(令和3)年 国民生活基礎調査の概況

日本銀行 金融政策決定会合の運営

執筆者:川辺拓也

2級ファイナンシャルプランナー