25歳、奨学金返済3年目。奨学金を満額借りていた場合、手取りがいくらなら「楽に」返済できる?

そこで、奨学金の返済に悩める若者を例に、手取りがいくらなら楽に奨学金を返済していけるか考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

奨学金は満額いくら借りることができるのか

奨学金を満額借りると月額で何円になるのかは、無利子の第一種奨学金と有利子の第二種奨学金とで異なります。

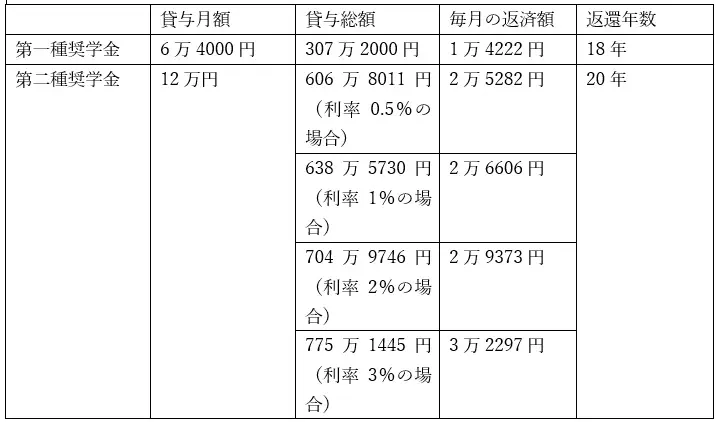

第一種奨学金の最大貸与額は、月額で6万4000円となります。一般的な4年制大学に通学し、その間貸与を受けた場合の総額は307万2000円となり、毎月1万4222円返還していくことになります。返還年数に換算すると18年間かけて返済していくことになるようです。

一方で、第二種奨学金の最大貸与額は月額12万円(医・歯学・薬・獣医学の課程を除く)です。4年間貸与を受けた場合、貸与総額は576万円になります。返還総額は利率によっても異なりますが、606万8011円から775万1445円になるようです。

返還期間は原則20年ですが、返還月額は返還総額によって2万5282円から3万2297円と幅があります。

図表

※筆者作成

奨学金の返済について考えるに当たっては、まずは自分がいくら借りていて、毎月いくら返還をしていて、いつ返還が終わるのか。この3点についてしっかり確認することが大切でしょう。

満額借りた奨学金を楽に返済できる手取りは?

厚生労働省「令和4年賃金構造基本統計調査」によると、25~29歳の賃金の平均は25万1200円とされています。手取りに換算すると19万円から20万円程度になります。2022年の総務省家計調査によれば、34歳以下の単身世帯の消費支出はおよそ16万円でした。

仮に、消費支出と奨学金の額を合わせた金額の範囲内であれば「返還が楽」と考えるのであれば、手取り20万円あれば奨学金は第一種奨学金であっても第二種奨学金であっても、月々の収入の中で返還していくことができそうです。

また、正社員であれば賞与の支給も期待できます。年間で2ヶ月分賞与が出たとすると、賞与だけで年間返還額を上回るため収入の範囲で無理なく返還可能です。このように、奨学金は満額借りても手取りが20万円前後あれば、平均的な生活を送っても楽に返済できると考えられます。

実際に奨学金を楽に返そうと思ったら手取り30万円くらいが必要な可能性が高い

ただし、上記は統計データから得られる一般的な収支からの推測になります。本統計データでは家賃地代は3万6414円と算出されています。都心部に住んでいて家賃が高いという場合は、さらに3万円から5万円前後の支出増となるでしょう。すると、手取り25万円から26万円程度ないと、満額借りた奨学金を「楽に返還」することはできないことになります。

ただしこのケースは、お金のことをほとんど気にせず暮らせる状況ともいえます。老後に備えて貯蓄や投資など資産形成をしたい、子育てと並行していきたいといった目標がある場合は、奨学金返還に充てられる金額も限られてくるでしょう。

具体的な金額は、ライフスタイルなどによっても異なりますが、仮に会社員が老後資金への備えとしてiDeCo上限額(2万3000円)まで拠出すると考えると、22万円から23万円程度の手取りが必要になってきます。

また、「お金を気にせずに生活しつつも奨学金を返還する」を「楽」というのであれば、手取り30万円から40万円と、25歳ではなかなか得ることが難しいような大きな金額の収入が必要になると考えられるでしょう。

奨学金を楽に返すのに必要な手取りについては一度自身でも計算してみるべき

25歳で奨学金の返済が3年目ともあれば、日々の収支がある程度、分かってきている頃です。自身の収入と支出、奨学金の返還額のバランスを考えてみてください。第一種奨学金であれば、手取り20万円程度、第二種奨学金であっても23万円程度あれば大抵の方が満額借りた奨学金でも無理なく返済することができるでしょう。

出典

独立行政法人日本学生支援機構 大学 ・ 返還例

厚生労働省 令和4年賃金構造基本統計調査 結果の概況

総務省 家計調査(家計収支編)2022年(令和4年)平均

執筆者:柘植輝

行政書士