世帯年収600万円だけど、「4000万円」の住宅ローンを抱えながら子どもの「教育資金」は貯められる? 必要な費用をもとに試算

本記事では、世帯年収600万円の家庭が住宅ローン4000万円を組んだ場合に、子どもの教育資金を貯められるのかについて試算してみたいと思います。

2級FP技能士

子どもにかかる教育費の相場

子どもの教育費といえば、習い事代や部活にかかる費用などさまざまですが、本記事では「教育費=高等教育費用」として解説していきます。

高等教育とは高校卒業後の教育のことで、大学、短期大学、専門学校などが該当します。そして高等教育にかかる費用は大きく分けて、「学費などの在学費用」と「自宅外通学をする場合にかかる下宿費用」があります。

在学費用の相場

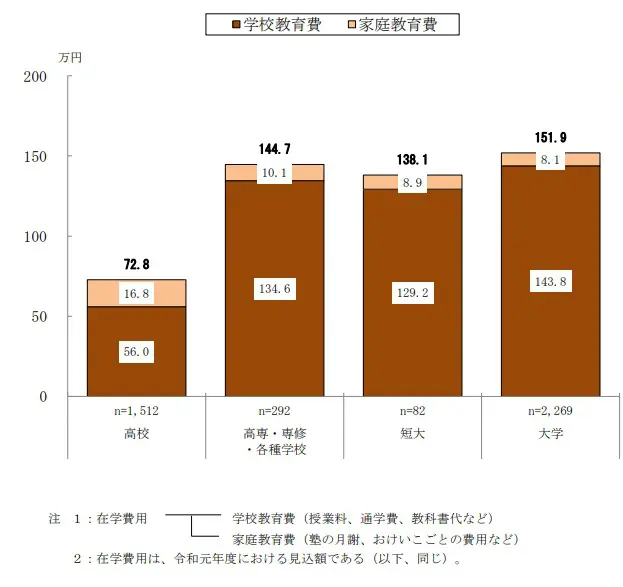

図表1は日本政策金融公庫の調査による「在学先別にみた1年間の在学費用」です。大学では年間149万9000円かかっているので、4年間の総額は599万6000円となります。高専・専修・各種学校、短大も年間にかかる在学費用は大学と大差ありませんが、在学年数が2年の場合が多いので総額では大学の半分程度になるでしょう。

【図表1】

日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

下宿費用の相場

日本政策金融公庫の調査によると、子どもが自宅外通学をしている場合の仕送り額の年間平均は約96万円となっています。4年間の合計は約384万円です。学費と合わせると約1000万円もの資金が必要になります。

世帯年収500万円・住宅ローン4000万円で教育資金1000万円は貯められるのか

それでは、以下の条件を基に教育資金が貯められるのかを計算してみましょう。

・世帯年収600万円(父500万円、母100万円)

・住宅ローン4000万円(金利1.72%、返済期間35年、ボーナス払いなし)

・子ども(0歳)

子どもが0歳なので、これから18年後に向けて計算していきます。

【18年分の収入】

父の手取りは年収の8割、母は扶養内のため「年収=手取り」とします。

(500万円×0.8+100万円)×18年=9000万円

【18年分の住宅ローン】

フラット35のローンシミュレーションを使って計算した月々の返済額は、毎月12万7000円です。

12万7000円×12ヶ月×18年=約2743万円

【18年分の生活費】

総務省の家計調査によると、2人以上の世帯における消費支出の平均額は月約29万円となっています。ここから住居費を除くと約27万円です。

約27万円×12ヶ月×18年=約5832万円

【18年分の収支】

9000万円-(約2743万円+約5832万円)=約425万円

なんと18年後に残っているお金は約425万円という結果になりました。教育資金1000万円はもちろんのこと、老後資金もほぼ貯まっていません。

まとめ

世帯年収600万円の家庭が住宅ローン4000万円を組んだ場合、18年後に残っているお金は約425万円という計算結果になりました。

本記事では、フラット35の固定金利を利用していること、世帯年収600万円が18年間維持されることを前提に計算していることから、厳しめの計算ではあります。ただ、子どもが2人いた場合、車を購入した場合、病気などで働けない期間が生じた場合などまで考慮すると、教育資金は全く貯まらない可能性があるといえるのではないでしょうか。

対策としては、働き方を見直して世帯収入を上げる、子どもに多額のお金がかかり出す中学生になるまでにできる限り貯蓄するなどが考えられます。また子ども1人に対して1000万円という金額は、多くの家庭においてなかなか貯められるものではないでしょう。進路次第では奨学金も検討するとよいでしょう。

出典

日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

総務省 家計調査報告(二人以上の世帯)-2022年(令和4年)12月分、10~12月期平均及び2022年平均-

執筆者:佐々木咲

2級FP技能士