お金の悩みはマネーリテラシーよりも、まずは自分の価値観を内観! 頭の中の整理方法は?

人生の分岐点において、私たちは自分の価値観をどのように内観し、気づきを得ればよいのでしょうか。お金や家計の悩みについて、マネーリテラシーを高めることで解決しようとする前に、まずは頭の中をどう整理すればいいのか考えてみます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

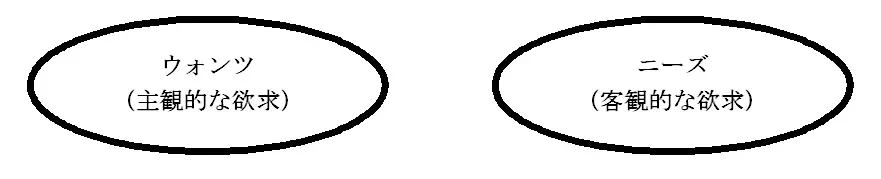

ウォンツとニーズの違い

金銭教育や金融教育では、初期の段階で「Wants(ウォンツ)」と「Needs(ニーズ)」という言葉を学習します。ウォンツは欲求、ニーズは必要性を伴う欲求を意味します。

例えば、子どもがお菓子を食べたい、お菓子が欲しいといった主観的な欲求がウォンツです。これに対してニーズは、お菓子は食べたいけれど、お菓子を買ってしまうと他に欲しい物がお小遣いの範囲で買えなくなるといった、必要かどうかの判断を伴った客観的な欲求を指します。

衝動買いはウォンツの代表例といえますが、ニーズはよく考えて買うといった購買行動の基になる欲求といえます。お金のことや家計の悩みがある場合、このような欲求について内観することで、自分の感情に気づくことができます。

図表1

筆者作成

価値観に影響を及ぼすもの

人は誰しも感情や考え方など、ある「価値観」を抱きながら生きています。前述のウォンツは、子どもがお菓子を買って食べたいという主観的な欲求としての価値観といえますが、対してニーズは客観的な価値観であるため、ウォンツに分別などの客観性が伴われているということができます。お菓子は欲しいが、今買ってしまうと他の物が買えなくなるといった分別を伴う価値観がニーズです。

図表2

筆者作成

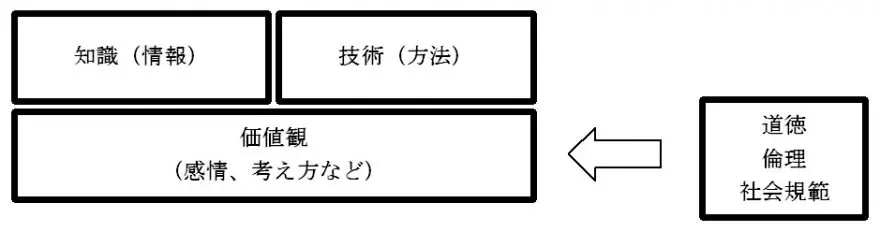

客観的な欲求であるニーズは、分別などにより必要性が判断されますが、分別などの客観性は「道徳」や「倫理」「社会規範」などといった、人としてのルールや、個人を取り巻く環境である社会的なルールによっても影響を受けます。

例えば兄弟で、2人ともお菓子を食べたいと思っているが、お小遣いでは1人分しか買えないという場合、兄が買ったお菓子を弟に譲るといった行為は、弟に対する道徳心から来ているともいえるでしょう。

お金のことや家計の悩み事でいえば、例えばマイホームを買う際、ただ単にマイホームが欲しいといったウォンツに基づいて住宅を購入する人は少なく、家族や子どもの将来を考え、それぞれの家庭が抱く家族観などに基づき購入を判断することと思います。このとき、家族観という道徳的な考え方が分別であるといえるでしょう。

価値観の上に知識と技術がある

しかしながら、マイホームを購入する際、価値観や道徳、倫理、社会規範といったルールだけでは、実際に住宅購入について判断することは難しいかもしれません。

言わずもがな、マイホームの購入に当たっては知識(情報)や技術(方法)を身に付けておく必要があります。つまり、家族のためにマイホームを買うといっても、そのための知識や、どのように買えばよいかという方法を知らなければ、望むような結果は得にくいということです。

例えば、希望する住宅の種類や立地だけでなく、住宅ローンの仕組みや金利の動向といった知識(情報)がなければ、どのように住宅を購入し、どう住宅ローンを組んで返済していけばよいのかなどライフプランを立てることはできません。

このようなことから、お金や家計について考える際は、必要な知識(情報)と技術(方法)を前もって身に付けておいたほうがよいといえます。

図表3

筆者作成

まとめ

ここ近年、マネーリテラシーを高めようという動きが盛んになっています。マネーリテラシーを高めるというのは、前述の知識と技術の話です。

知識や技術に目が向けられるのは、お金のことを知るという意味では確かに有意義ではありますが、一方で、それらの土台となる価値観や道徳、倫理、社会規範といった“基盤”がぐらついていると、人生の分岐点において誤った判断を下す可能性が高まり、思っていた結果を得られないという事態に発展する恐れがあります。

自分自身の価値観を内観し、それに道徳、倫理、社会規範などのルールがどのように関連しているかを意識したうえで、必要な知識と技術をマネーリテラシーとして身に付けて行動に移す。このような一連の流れを認識することで、人生の節目となるタイミングにおいて適切に悩みながら考えをめぐらし、正しい判断につなげられるようになるのではないでしょうか。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)