インフレーションとデフレーション その6 2000年代日本のデフレを深掘り

「その6」でも引き続き、1990年代初頭のバブル崩壊以降、失われた20年と呼ばれることになる経済停滞の要因など、2000年代のデフレをさらに掘り下げて分析していきます。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

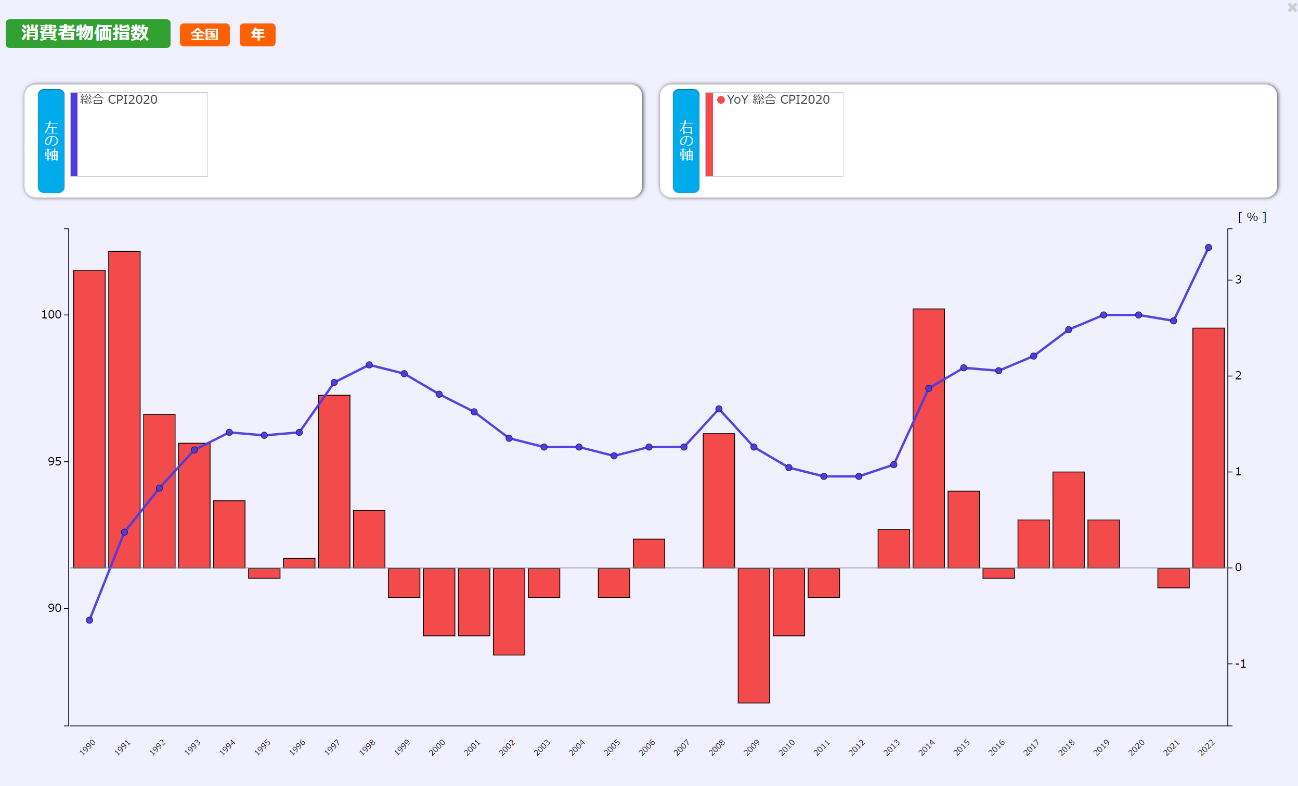

1990年以降の消費者物価指数の推移

バブル崩壊後、1990年以降の日本の消費者物価指数はどのように推移してきたのでしょうか。グラフと数値で確認していきます。

以下の図1の赤い棒グラフは、消費者物価指数(総合)の対前年比を示しており、基準線(0%)より上は前年比でプラス、下はマイナスとなっています。青の折れ線グラフは、2020年を「100」(基準)とした場合の消費者物価指数(総合)の数値を示しています。

図1

総務省統計局 統計ダッシュボード 消費者物価指数

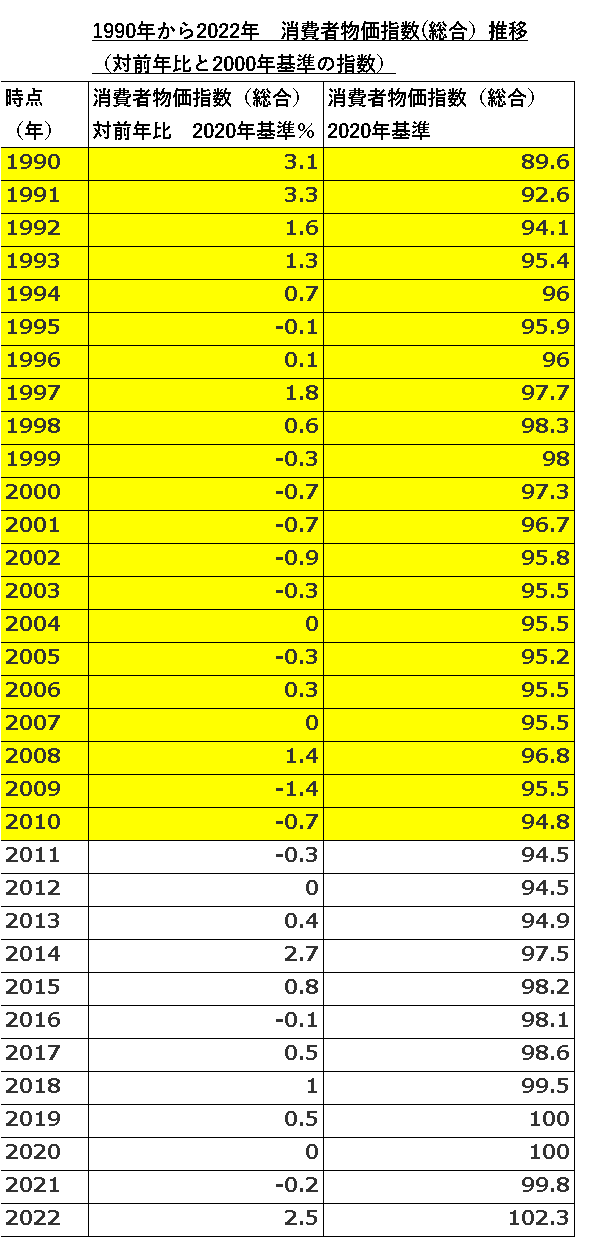

以下の図2は、上記のグラフの内容を数値で示したもので、黄色でハイライトしている箇所が「失われた20年」に関する部分です。

図2

総務省統計局 統計ダッシュボード 消費者物価指数より筆者作成

このデータを見ると、1995年から2010年にかけて前年比の消費者物価指数(総合)がおおむねゼロ近辺で推移していることが分かります。また、1999年から2012年までは物価はおおむね緩やかに下がっています。これが、失われた20年におけるデフレの実態ということができます。

なぜ経済停滞が起こったのか?

前回「その5」ではデフレの原因として、バブル崩壊後の不良債権問題や、その後の長期デフレ予想の影響などを挙げましたが、2000年代に入って不良債権問題が収束しても経済停滞が解消されることはありませんでした。その理由についてはいくつかの要因が挙げられます。

(1)新陳代謝機能の停滞

日本の経済における企業の新陳代謝機能が低く、産業の動的な変化や競争の促進が不十分でした。中小企業の生産性向上や新規参入の活性化が制約され、成長の機会が制限されました。

(2)IT投資の低迷

日本ではIT投資の規模や速度が他の先進国に比べて低く、ITを活用した産業や生産性の向上が十分に進まなかったことが挙げられます。特に非製造業や中小企業におけるIT投資の不足が目立ちました。

これは米国がIT投資の拡大に伴い、1990年代半ば以降、大きな経済成長を遂げているのと非常に対照的です。IT投資などによる技術革新が遅れたことで日本の「TFP」は増加せず、それが経済停滞の原因になったという指摘がなされています。

TFPとは全要素生産性(Total Factor Productivity)の略称であり、経済成長を生み出す有力な要因の1つで、資本や労働など量的な生産要素の増加以外の質的な成長要因を指します。

具体的には、技術革新・技術進歩や生産の効率化などがTFPに該当し、2000年以降の最も大きな技術革新はITなので、IT投資の低迷が経済停滞につながったといわれています。

(3)無形資産投資の少なさ

研究開発やデザイン、組織変革といった無形資産への投資が日本では十分に行われず、生産性の向上において大きな制約となりました。そのため、無形資産の新たな蓄積が停滞して競争力の強化が阻害されました。

(4)貯蓄超過が再投資に生かされない

日本の貯蓄超過について、その原因の1つが個人や企業の節約志向、保守的な資産運用の傾向です。日本の文化や経済環境の中で、将来に備えるための貯蓄や安全な資産運用が重視され、貯蓄超過が生まれました。

日本は社会保障制度が充実しているほか、銀行預金をはじめとした金融システムも安定しているため、金融市場や投資環境におけるリスク回避の志向が強く、低金利にもかかわらず、安全な貯蓄や金融商品が選ばれる傾向が見られます。

また、株式投資はギャンブル的な要素が強いと考えている人が多く、資金を投資に回すよりも貯蓄する傾向があります。

まとめ

以上が2000年代のデフレ、および「失われた20年」といわれる経済停滞の要因に関する分析です。これらは2023年時点において改善されたものもある一方で、まだ課題として残っている問題もあります。

例えば2023年8月時点では、日経平均株価はいまだ「バブル時」につけた最高値を更新していません。日本経済にとって「失われた20年」の影響は、それほど大きかったといえるのではないでしょうか。

出典

総務省統計局 統計ダッシュボード

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー