令和6年に始まった電子帳簿保存法。できることから始めてみよう!

人によっては画面ではなく、やっぱり紙のほうが安心だと感じる方もいるでしょうが、この施行によってこれまでのやり方を変えざるを得ません。何から始めるとよいか迷っている方に、これから始める電子帳簿保存法の対策を考えてみましょう。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

「電子取引データを保存する」に含まれるデータってどこまで?

電子取引データといっても、今でもメールで行っている請求書や領収書のやり取りで何らかの保存はされているはずです。今回の対策をとる際に抑えておくべきポイントは、「可視性の確保」と「真実性の確保」です。

最近は、取引先によってウェブ上で請求書の発行もできるケースもありますし、メールで請求書を送りつつ押印したものをさらに郵送で送るなど、相手先によっても異なるケースも多々あります。この相手先によって異なる方法を統一するためには、どのような方法があるのかを考えてみましょう。

結論からいうと、できることから始めるといいのです。まず、普段の経理処理でどれだけの書類の種類があるのか確認します。メールで請求書をやり取りしているのであれば、それを紙に出力しない、ファイルで保存する場合の名称をどうするのかルールづくりを始めましょう。

税法上保存が必要な帳簿は、「仕訳帳」「総勘定元帳」「経費帳」「売上帳」「仕入帳」などの帳簿や、「損益計算書」「貸借対照表」などの決算関係書類、取引先との「見積書」「請求書」「納品書」「領収書」です。

今までは会計ソフトを使用していても、見積書や請求書などはすべて印刷していたかもしれませんが、今後はすべてのデータが「データでの保存」となります。

取引先ごとのやり取りでファイル名や印刷の有無が異なっていれば、まず取引先ごとの取り扱いに差はないか、仕事と経理書類のうちどの方法が最もやりやすいか、今の経理処理を見直してみてください。

保存方法……どれにする?

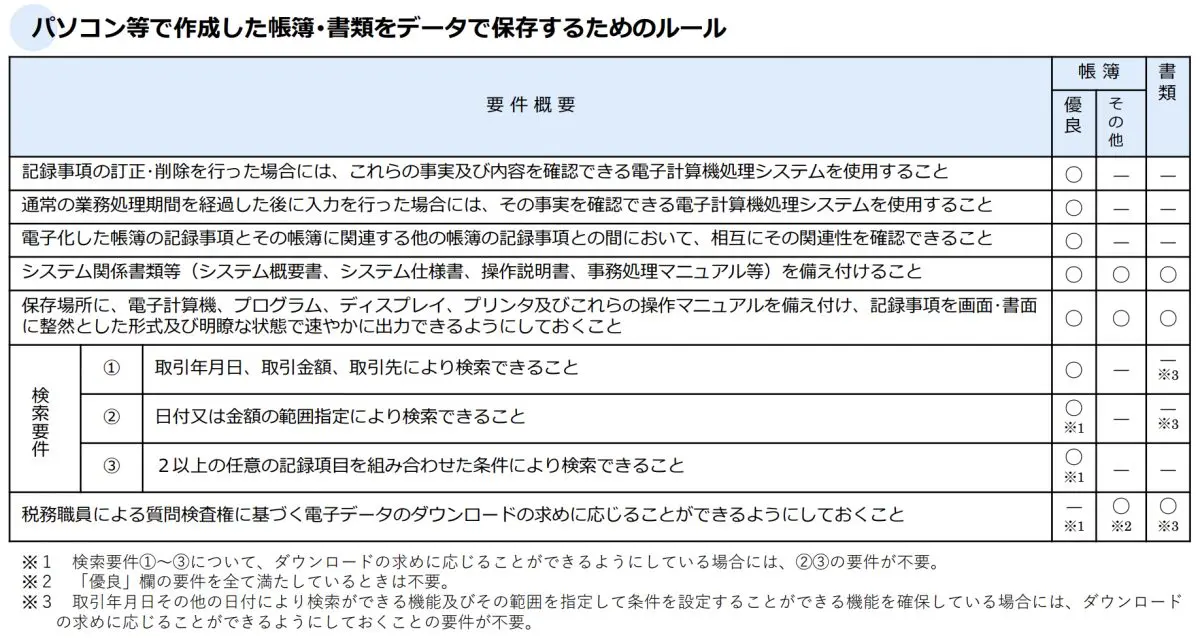

電子帳簿保存法で定められている方法として、よく聞くのは「タイムスタンプ」という言葉かもしれません。繰り返しになりますが、今回で抑えるべきポイントは、(1)可視性の確保と(2)真実性の確保です。この2要件を満たすために、システム導入は前提ではありません。

(1)であれば、モニターや説明書などが備え付けされており、検索できる状態をつくることです。(2)であれば、不当な訂正削除の防止に関する事務処理規程を制定し、順守するということです。「タイムスタンプ」は改ざん防止のためですので、タイムスタンプしか認めないという意味ではありません。

それ以外に、訂正・削除の履歴が残るシステム等でデータの授受と保存をする、改ざん防止のための事務処理規程を作成するという方法など、複数の方法のうちいずれかの選択は用意されています。

税務調査の際に出力できるディスプレイやプリンター、検索できるファイル名を統一してつけるなど、今やっている保存方法で変えられるものから変えていきましょう。検索するための要件として、表計算ソフト等で索引簿を作成する方法も国税庁から紹介されています。

この索引簿を作成するために、パソコンに通常搭載されているWordやExcelを利用するか、それとも費用をかけてシステムなどを導入するかどうかは経理担当と相談することになります。もしくは、筆者のような個人事業主の場合は、どちらが取り組みやすいかという選択となるでしょう。

ちなみに、ソフトを導入する場合の支援としてIT補助金制度もありましたが、この補助金制度はすでに打ち切られています。ただ、年度を越えれば新たな補助金が打ち出されるケースもありますので、最新情報をチェックしておくとよいでしょう。

中小企業向け補助金・総合サイト「ミラサポplus」(※1)では、ご自身が対象になるものが見つかるかもしれません。

できることから始めよう

では、新しいソフトやシステムを導入することなく始める方法を整理してみます。

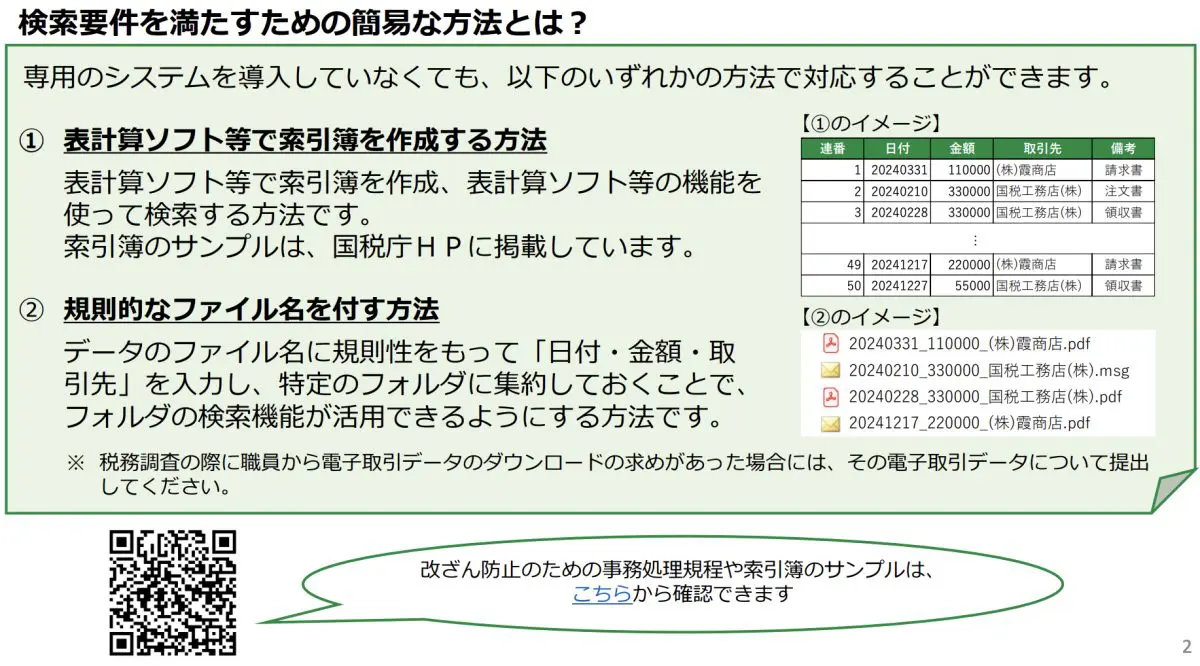

今、取引先とやりとしているファイル名を変更しているかどうかを考えてみましょう。取引先から受け取ったファイル名そのままにしていませんか? 電子取引データの保存のルールづくりは、国税庁のサイトで簡単なフローチャートや、図表1のような簡易的な方法が公開されています(※2)。

図表1

出典:国税庁「電子帳簿保存法 電子取引データの保存方法をご確認ください」

このサイトに、取引先の「日付・金額・取引先で検索できますか?」という項目があります。

例えば、日付や請求書番号があったとしても、金額まで記載していないと、図表2(※3)のルールから外れます。国税庁のサイトでも例として挙げられていますが、「202403331_110000_国税工務店(株)」のような簡易方法があります。

図表2

出典:国税庁「電子帳簿保存法 はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)」

改ざん防止のための、事務処理規程を定めて守るという方法もあります。ファイルを検索するための、索引簿の作成例も参考に挙げられています。国税庁のサイトでは、電子帳簿保存で費用をかけずに始めるための様式が特集されていますので、確認してみてください(※4)。

年始の忙しい時期ではありますが、できることから始めていきましょう。

出典

(※1)経済産業省 中小企業庁 中小企業向け補助金・総合サイト ミラサポplus

(※2)国税庁 電子帳簿保存法 電子取引データの保存方法をご確認ください

(※3)国税庁 電子帳簿保存法 はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)

(※4)国税庁 参考資料(各種規程等のサンプル)

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。