上がる社会保障費、下がる年金受給額… セカンドライフの命綱「退職金」 すぐに使ってしまうと大変なことに?

年金だけでは不足してしまうため、生活費はそれまでに貯めていた預貯金、そして退職金を使っていくことになります。

私の祖父母の時代は、平均寿命が72歳くらいでした。(昭和50年頃)当時は60歳定年も多かったため、セカンドライフは約10年強ということになります。金利も高かったため、退職金を銀行や郵便局に預けていれば、利息で孫にお小遣いをあげられた時代です。年金と退職金でセカンドライフを過ごすことは、今ほど大変ではありませんでした。

では、現在はどうでしょうか?「老後格差」や「下流老人」などの言葉も珍しくなくなってきました。退職後、20年以上あるセカンドライフを安心して送るには、計画的なお金の使い方が重要になってきます。

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

現在、退職金はどのぐらいの金額なのでしょうか?

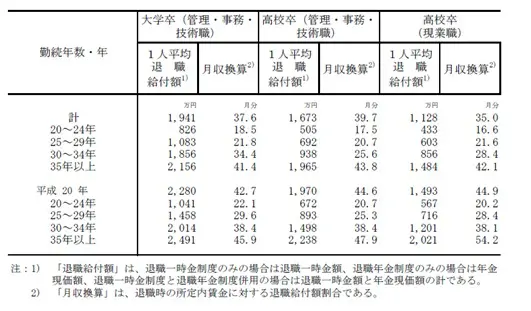

平成25年就労条件総合調査結果(表1)によると、平成24年は、勤続年数35年以上で大学卒が2156万円、高校卒のうち管理・事務・技術職が1965万円、高校卒のうち現業職が1484万円となっています。

※表1の上5段が平成24年、下5段が平成20年の「学歴別平均退職給付額」になります。

※表1「学歴別退職者1人平均退職給付額」

チェックしていただきたいのが、平成20年よりも下がっているという点です。平成20年は大学卒で2491万円でした。平成25年と比べると335万円の差があります。年々、退職給付額も下がってきているのです。

しかし、退職金がある方はセカンドライフの大きな支えとなります。

住宅ローンの支払いが残っている場合は、退職金で繰り上げ返済する方も多くいらっしゃいます。また、介護が必要なご両親と暮らすために、家をリフォームされる方、日々の生活費の不足分を退職金から補う方などそれぞれです。

ところが、計画を立てずに使ってしまう方も!?

退職金については、退職後、10年くらいで使い果たしてしまう方が多いようです。

ご夫婦で世界一周旅行、最後の買い換えだからと高級車を購入、家の増改築など、退職金という大金を手にしたことで大きな出費を次々としてしまう方が多いのです。65歳で退職し、70歳代で退職金をすべて使い果たした方は…80歳代、90歳代はどうするのでしょう?

計画せず退職金を使ってしまう前に、必要なお金を算出してみましょう!

セカンドライフは思っていたよりも現役時代と比べて支出が変わりません。税金や保険料の支払いもありますので、退職したからと言って支出が急に減る訳ではないのです。

毎月の収支のマイナス分を、退職金で何年カバーできるか確認します。

<毎月の収支のマイナス分>

毎月の支出 23万円

ご夫婦の年金 20万円(マイナス3万円)と仮定

*退職から平均寿命までの20年で計算

月3万円×12ヶ月×20年=720万円

*退職から30年で計算すると…

月3万円×12ヶ月×30年=1080万円

平均寿命までの20年で計算しましたが、年々、平均寿命は延びています。毎月の収支のマイナス分を試算する際は、少し長めに25年、30年などで計算されておくと、さらに安心です。

また、社会保障費(保険料)も年々上がり、受け取れると思っていた年金額も少なくなる可能性があります。そして消費税も上がり、物価も上がったらどうでしょうか?

セカンドライフの生活費を考える際は、余裕を持って試算するようにしてください。

退職金がない場合は?

退職金がある方はいいじゃない!と言われる方も多いかと思います。雇用の流動化により、正規雇用社員は減ってきており、退職金がない企業も増えてきました。

退職金がない場合は、ご自身で退職金相当となるお金を貯めなくてはいけません。私的年金や預貯金を計画的に貯めていくなどの、自助努力が必要になります。

セカンドライフの生活費を早めに考えて、計画的にお金を貯めていくことをお勧めしています。試算は上記のように簡単な計算でできますので、ぜひ参考にしてください。

※表1

厚生労働省「5 退職給付(一時金・年金)の支給実態」より引用

(P3の表)

Text:藤井 亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長