キャッシュレス時代、あなたは本当に理解してますか?仕組みを知らないと損をする「リボ払い」のこと

「なにかと立て込んでいたからな~」「ついつい使いすぎちゃったな」「分かっていたけど、今月の支払いをどうしよう」。

そんな時に現れる救いの“リボ払いへの変更”。また、「この洋服高いけど買っちゃお」といった“リボ払いでの購入”。

リボ払いは気軽に利用できる分割の支払い方法ですが、しくみを知らずに続けていると大変な悪循環に陥ります。

知っているようで知らない“リボ払い”について考えてみました。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

ローンとリボ払いの違い

商品の対価としての代金をすべて支払っていないという点で、リボ払いも借金(負債)です。

お金を借りる手段として、一般的なローンは「いつまでに・これくらいの頻度で・いくらずつ、利息をつけて返します」という約束(審査や契約書など)をします。

一方、リボ払いは商品購入の際にクレジットカードを掲示し、「リボ払いで」の一言で完了。

カード会社のWebサイトや電話で支払方法の変更も可能です。※前もって、機能がついている前提です。

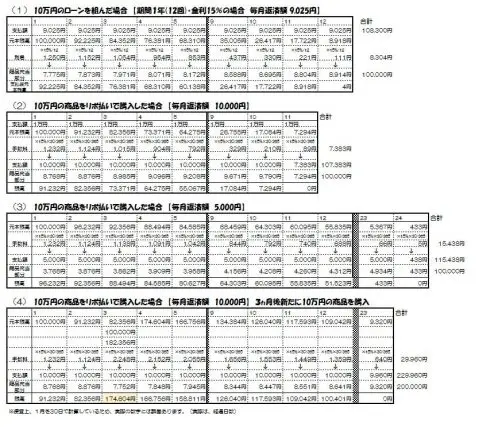

(1)のローンが決められた金利の利息を払うのに対し、(2)で支払うのは手数料です。手数料率は、各社によりますが軒並み15%です。

(1)(2)のみ比較した場合、同じ15%であれば、リボ払いでもよい気もします。

最近の預金金利から考えると高い手数料を払うことになりますが、絶対利用してはいけないというしくみのものではありません。

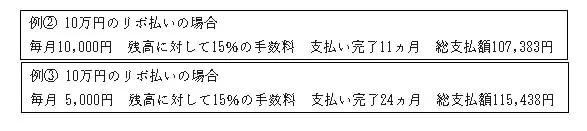

ただし、(3)のように支払い額(毎月負担額)を下げると不利になります。

※決まった返済額を毎月支払うのがリボ払い、決まった回数で支払う方法を分割払いと言います。

途中で残高が増える?

利用者がはまる罠は、商品も手に入れたし、支払いもしている、借金の認識はない、という状況です。

手軽さと無認識で、新たな商品の購入へと繋がるのではないでしょうか。

次から次へとリボ払いで商品を購入すると、延々と支払いが続き、いったい何を購入した代金なのか、いつ完了するのか分からなくなるのです。

残高に対する手数料ですので、支払いの多くが手数料にまわり、商品に対する支払いは終わりません。

支払額が変わる?

もう一点の罠が、残高に応じた支払額です。

毎月の支払額設定は利用者が指定できますが、設定していない場合、各社基準の支払額となります。

ある会社の標準コースでは、残高10~20万円の場合は月々1万円、20万超~30万円の場合は1万5000円、10万円を下回ると月々5000円の支払いになります。

上記(3)でお分かりのとおり、月々の支払いが少ないと総支払額は増え、期間は長くなります。

カード会社にとっては、高い手数料収入が維持できますので、通常払いよりもリボ払いで購入してくれた方が「よいお客さま」になるのです。

家計の傾向を知って、支出枠を設定する

リボ払いのしくみを知らないがゆえに、悪循環にはまってしまうケース、数枚のカードで身動きとれなくなるケースなどが見受けられます。

キャッシュレス時代と言われるなか、ますます「おかねに対する認識」をもって生活していく必要がありそうです。

入ってくるお金が○○円、出ていくお金が△△円、何にどれだけ使えるのか、という自分自身の設定を考えたいものです。

現状を把握して、その先1~2年の短期的、5~10年の中期、20年先の長期(年代によりますが)について、おおまかでも方向性を決めるとココロに余裕ができます。

お金に振り回されるのではなく、コントロールしましょう。

完済にむけた資金計画を!

現在、リボ払いを利用されている場合は、残高の確認と支払いシミュレーションをしてみましょう。

可能な限り、期間を短縮する計画をたてる、支払額の再設定や返済方法の変更を考えてみることおすすめします。

Text:大竹麻佐子(おおたけまさこ)

CFP🄬認定者・相続診断士