安い! 初回限定! 回数縛りなし! そんなお得な商品の広告。申し込みのカウントダウンに急いで購入したら、中途解約手数料の請求がきた! どのように対処したらいい?

体形が気になっていたA子さんは、「この値段なら試していいかも」と思い購入ページを開きました。すると、ページの上部に、『お得な購入期限まで残り○秒』のカウントダウン表示がパタパタと動いています。A子さんは、慌てて登録をして、最終確認画面もざっと目を通しただけで申し込んでしまいました。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

ダークパターン

A子さんは、広告の言葉に引っかかり、カウントダウンにあおられ、あっという間に購入してしまったのですが、これはダークパターンといわれるものです。

このように消費者が気づかぬうちに、事業者の思うように判断・意思決定をするよう誘導する仕組みのウェブデザインなどをダークパターンといい、OECD(経済協力開発機構)報告書では、ダークパターンの実用的な定義を次のように提案されています。

『ダーク(・コマーシャル・)パターンとは、消費者の自主性、意思決定または選択を覆す、または損なうデジタル選択アーキテクチャの要素を、特にオンライン・ユーザー・インターフェースにおいて、利用するビジネス・プラクティスのことである』

さらに続けて、以下のようにも述べられています。

『これらは、しばしば消費者を欺き、強制し、または操作し、さまざまな方法で直接的または間接的に消費者被害を引き起こす可能性があるが、多くの場合、そうした被害を計測することは困難または不可能であろう』

(引用:消費者庁 OECD ダーク・コマーシャル・パターン OECD デジタルエコノミー文書 2022 年 10 月 No.336)

人の行動パターンや心理を利用し、消費者が購入しないであろう商品までも買わないと損だと思わせ購入させてしまう、たくさん買ったほうがお得であることを強調して必要以上に多く購入させる、解約を困難にして購入継続させるなど、事業者は消費者をだましてでも利益の増加望んでいる以上にお金も時間も使わせて、事業者は利益を増加させようとします。

例えば、いつでも「タイムセール」、いつまでたっても閉店しない「閉店セール」などもダークパターンに該当します。

どんなパターンがある?

それでは、だまされて購入させられないためには、どうしたらよいでしょうか。そのためには、まず、どのようなパターンがあるか知っておく必要があります。

OECD(経済協力開発機構)報告書では、多くのダークパターンは、一般的に以下の区分に分類されるとあります。

【行為の強制】

購入するには登録が必要と、必要以上に個人情報の開示をさせ、購入者の情報を収集する場合がある

【インターフェース干渉】

事業者にとって好都合な選択肢を目立たせる(都合の悪いものは目立たない表示にしているが、重要なことが書いてある)

【執拗な繰り返し】

事業者にとって好都合な設定を選択しないと、変更するように繰り返し要請がされる(それ以外を設定すると先に進めない、など)

【妨害】

サービスのキャンセルを困難にし、購入を続けさせる(電話がつながらない、解約ページにたどり着くのが大変、など)

【こっそり】

取引の最後の段階になって、こっそり料金が追加される(謎の手数料が追加されている、注文してないのがカートに入っている、など)

【社会的証明】

累計○万台突破など、他の消費者の購入行為を通知する

【緊急性】

お得な購入条件で購入できる期限を知らせる、カウントダウンタイマーが動く (今だけお得と思い込ませ、ここで申し込まないと損だと思い込む)

慌てないで、最終確認画面で確認

その後、A子さんに商品が届きました。試しても効果を感じられず、「いつでも解約可能」とのことで解約を申し出ましたが、初回で解約する場合は通常価格との差額を支払う必要があることを知ります。

通信販売は、クーリング・オフの対象外です。

しかし、改正特定商取引法(2022年6月1日)により、申込前の最終確認画面の表示で、分量、販売価格・対価、支払の時期・方法、引渡・提供時期、申込期間(期限のある場合)、申込の撤回、解除に関することなどの契約の申込の内容を、簡単に最終確認できるように表示することを義務付けています。

誤認させる表示により間違って申込みをしてしまった場合は、契約を取り消すことができる場合があります。188(消費者ホットライン)、お住まいの自治体の消費生活センターに相談しましょう。

確認するポイントは、

(1) 1回限りのコースか

定期購入が条件になってないか、解約の際の回数縛りはないか

(2) 2回目からはいくらか

支払う総額はいくらか(初回は安いまたは無料でも、2回目以降は異なる場合が多い)

(3) 解約の方法

解約や返品が可能か。条件や方法はどうなのか

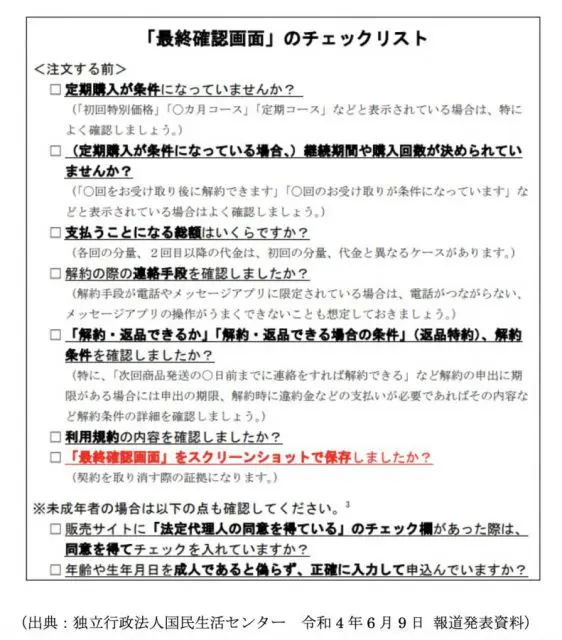

また、以下の独立行政法人国民生活センターのチェックリストをご参考にしてください。

(出典:独立行政法人国民生活センター 令和4年6月9日 報道発表資料)

事業者名と連絡先を押さえておくことは、言うまでもありません。

さらに、トラブルに備えて、スクリーンショットで最終確認画面を残しておきましょう。

出典

消費者庁 ICPEN詐欺防止月間(2023年))

消費者庁 OECD ダーク・コマーシャル・パターン OECD デジタルエコノミー文書 2022 年 10 月 No.336

独立行政法人国民生活センター 令和4年6月9日 報道発表資料 「おトクにお試しだけ」のつもりが「定期購入」に!? -「詐欺的な定期購入商法」の規制が強化された改正特定商取引法が施行されました!-

執筆者:林智慮

CFP(R)認定者