内縁の夫と別れます。「2人で貯めたお金は2人のもの」と言われたのですが、結婚していなくても財産分与の対象になりますか?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

内縁とはどのような状態のこと?

内縁(あるいは事実婚)とは、結婚していないこと以外に、具体的にどのような状態のことを指しているのでしょうか。

実は、内縁に法律上の規定はありません。従来の判例や法解釈によって「婚姻に準ずる関係」と認められており、お互いに婚姻の意思をもって、夫婦としての共同生活を送っている関係のこととされています。

厚生労働省が平成23年に示した「事実婚関係を証明する書類」(※1)には、具体例として次の点が挙げられています。

●結婚式場等の証明書、挙式や披露宴の招待状、式場の関係書類や当日の写真

●住民票(続柄の欄に「妻(未届)」などと記載されている)

●賃貸借契約書(同居人の続柄欄に「事実婚の妻」などと記載されている)

●健康保険証(被扶養者の場合は保険証を保有している)

●給与明細(配偶者手当等が記載されている)

●連名の郵便物

●生命保険の保険証

日常的に周囲から、夫婦と認識されている実態があるといえるでしょう。現在の2人の関係が、これらを満たしていることの確認・証明が必要となります。

財産分与も対象になる

内縁関係と認められる場合、内縁関係の解消時には、法律上の婚姻(法律婚)と同様に財産分与が認められます。共同生活中に法律婚に準じた一定の保護があるように、財産分与にも民法の規定が適用されるのです(※2)。

財産分与は、離婚をした一方が他方に対して請求できます。夫婦が共同生活を送る中で培った財産を公平に分配しようというもので、原則として夫婦の財産を2分の1ずつに分けます。

当事者間の協議で金額を決めますが、離婚後の生活保障や、場合によっては損害賠償の要素も考慮するため,協議が不調に終わる場合は,家庭裁判所に調停または審判を申し立てられます。

なお、財産分与の対象となる財産は,夫婦共有名義に限らず、どちらか一方の名義であっても実態として夫婦の協力によって得られたものであれば,財産分与の対象となります。

例えば、婚姻中に夫の収入で土地建物を購入して夫の単独名義になっている場合であっても、妻が家事等を分担して夫を支えていたときは、その土地建物は実質的には夫婦の財産といえると考えられています(※3)。

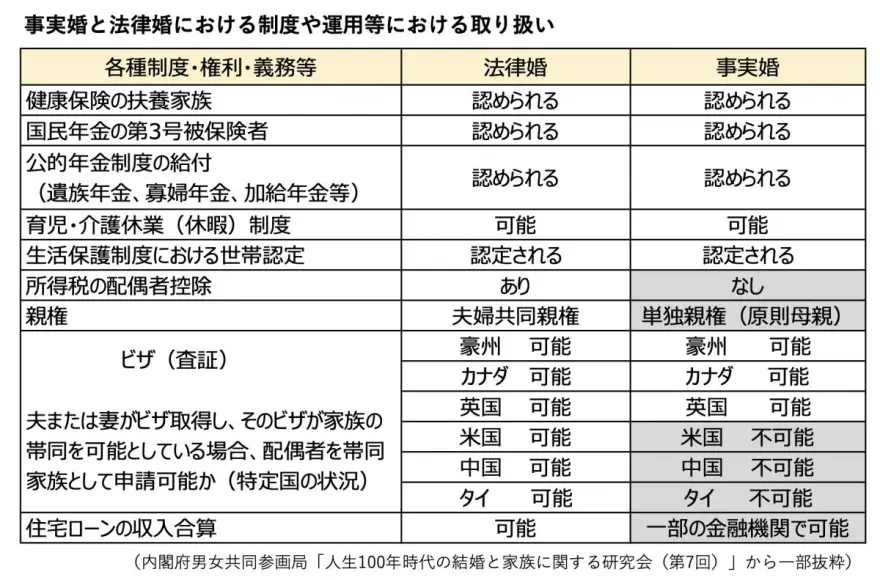

財産分与以外の取り扱いは?

財産分与以外に、内縁と法律婚で取り扱いが相違する事項をいくつか挙げてみました(※4)。

また、離婚時の厚生年金の分割(3号分割制度)は、内縁関係でも適用されます。ただし、年金分割は、婚姻あるいは扶養家族となった開始および解消時期が明確に証明できる期間について適用されます(※5)。片方の専業主婦(夫)期間が長いほど、財産分与と同様に大事な老後資金となります。

社会保険関係は法律婚と同様の取り扱いが多くみられますが、税制その他は細かく異なるようです。昨今、離婚時に共同親権の選択を導入する民法改正の動きがあるように、内縁関係での取り扱いに直結しそうな法改正の動きには、今後も注目が必要です。

相続は財産の扱いが異なる

離婚に準じた内縁関係の解消ではなく、どちらかが死亡した場合、いわゆる相続では財産の取り扱いに大きな違いがあります。相続税法では、内縁関係の人は相続人に含まれません。法定相続分の適用がないため、基本的に相続財産をもらえないということです(※6)。

何らかの遺産を相続するには、遺言あるいは贈与等による生前対策が必要です。ただし、遺言等で財産を相続できた場合でも、配偶者の税額軽減制度は適用されません。そのため、仮に居住する不動産を相続する場合などは、多額の相続税が発生することも考えられます。

離別と死別のどちらで内縁関係の解消を迎えるか、その違いによる取り扱いの相違についても、しっかり認識しておきたいものです。

出典

(※1)厚生労働省 生計維持関係等の認定基準及び認定の取扱いについて(厚生年金保険法)

(※2)神奈川県弁護士会 内縁(事実婚)の解消について

(※3)法務省 離婚を考えている方へ~離婚をするときに考えておくべきこと~ -財産分与

(※4)内閣府 男女共同参画局 人生100年時代の結婚と家族に関する研究会(第7回)/資料6

(※5)日本年金機構 離婚時の厚生年金の分割(3号分割制度)

(※6)国税庁 No.4132 相続人の範囲と法定相続分

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員