奨学金を安心して利用するためにすべきこと(1)

お子さまが誕生した時から貯蓄や保険を利用してコツコツ積み立てていればいいのですが、そうでない場合、日本学生支援機構の奨学金や、国の教育ローンを利用して学費を借り入れなければなりません。

日本学生支援機構の奨学金は、保証人への全額請求などの問題で人的保証がなくなり、機関保証への一本化が検討されています。そうなると、保証料の負担が増えるでしょう。

奨学金を利用しても大学などへ進学すべきかどうか、その判断材料として奨学金の特徴を解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

大学費用を「借りる」なら、日本学生支援機構の奨学金

奨学金には返済義務のない給付型がありますが、利用者が多いのは貸与型です。貸与型には、元金だけを返済する第1種と、元金と合わせて利息も返済する第2種があります。

第2種の利息には「利率固定方式」と「利率見直し方式」があり、平成31年1月時点の利率は、0.22%(利率固定方式)、0.01%(利率見直し方式)です。銀行の教育ローンはもちろん、国の教育ローンの金利よりはるかに低く設定されています。

そのため、日本学生支援機構の奨学金は利用しやすいと言えます。なお、自治体や大学独自の奨学金もありますので、時間のある時に調べておくと選択肢は広がります。

制度の充実で家計の状況に合わせた返済ができる

返済中、どうしても返済できない場合、セーフティネット(救済制度)を利用することができます。

月々の返済額を減らせる「減額返還制度」、一定期間返済しなくてもよい「返還期限猶予制度」があります。また、返済方式に「所得連動返還方式」(第1種のみ)が加わり、所得が減った場合でも無理なく返済を続けることができます(所得が増えると、返済額も増えます)。

借入時には問題ない金額だったとしても、長くて20年に渡る返済期間中、何があるか分かりません。セーフティネットについても事前に調べておくと安心です。

大学卒業で収入アップが期待できる

大学に進学する利点の一つに、賃金の上昇があります。統計データから、高校卒と大学卒でどの程度賃金に開きがあるか確認しておきましょう。下記の資料をみると、多くの人は「民間」の「中小企業」で働く可能性が高いことが分かります。

※1

※2

企業規模別の初任給の平均額をみますと、いずれの企業規模においても、高校卒より大学卒の方が約4万円高いことが分かります。

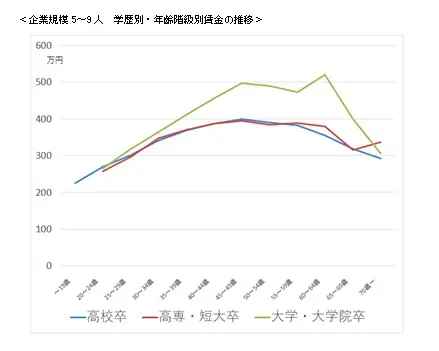

次に年齢階級別に収入がどのように変化するか、企業規模5~9人のケースで確認します。

※3

※賃金は、「きまって支給する現金給与額×12+年間賞与その他特別給与額の合計額」

高校卒と大学・大学院卒では30代半ばから徐々に差が開き、40代~50代では100万円ほど差があることが分かります。ただ、企業規模や業種、勤続年数によっても異なりますので、大学・大学院卒だからといって、グラフどおり受け取れるとは限りません。

安心して利用できそうと感じると危険

ここまではどちらかと言うと、奨学金のいい面を紹介してきました。冒頭で解説したとおり、「借りるなら」日本学生支援機構の奨学金が第一候補になるでしょう。

しかし、奨学金はあくまで「借金」です。第1種であれば元金に保証料を加えた額、第2種であれば元金に利息と保証料を加えた額を返済しなければなりません。貸与金額によっては、入社後20年間返済することになります。

返済について「計画を立てなさい」「借りすぎには注意」など、口頭で注意喚起するだけでは不十分だと考えています。奨学金について悪いイメージだけを植え付けてしまうのは問題ですが、利用する前にもう少し「借りることの意味」を伝えたいものです。

次回につづく

出典

※1 経済産業省「2017年版中小企業白書 概要」

※2 厚生労働省「平成30年賃金構造基本統計調査結果(初任給)の概況:2 企業規模別にみた初任給」

※3 e-Stat「賃金構造基本統計調査 / 平成29年賃金構造基本統計調査 一般労働者 企業規模5~9人」

執筆者:藤孝憲(とう たかのり)

CFP(R)認定者・VBAエキスパート(Excel)