通院治療の平均はどのぐらい?【もしも】の時に知っておきたい目安

傷病の種類や程度によっても違うので、具体的な額をイメージするのは難しいですが、通院による治療だけでも想定以上にかかるかもしれません。もしもに備えて相場くらいはある程度知っておきたいものです。そこで、厚生労働省の統計資料から通院治療の平均値を確認してみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

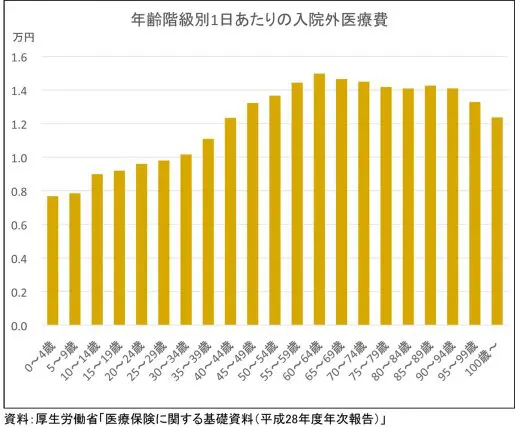

1日あたりの入院外医療費は1万2935円

医療費の統計は厚生労働省のホームページに数多くありますが、その中の1つ「医療保険に関する基礎資料(平成28年度年次報告)」から、まずは病気やけがで通院した場合の、1日あたりの入院外医療費(通院費)を年齢階級別にグラフにしてみました。

1日あたりの入院外医療費は、入院外診療費と調剤費を合計しています。

1日あたりの入院外医療費(通院費)は、全年齢の平均では1万2935円です。年齢階級別に見ると、医療費がもっともかかっているのは60~64歳の1万4971円で、次が65~69歳の1万4648円、その次が70~74歳の1万4491円と、60歳代や70歳代が比較的費用がかかっています。もっともかかっていないのは0~4歳の7680円、次が5~9歳の7842円、その次が10~14歳の8988円となっています。

1日あたりの入院外医療費は若年層で比較的抑えられ、年を重ねるにつれて上がっていきますが、60~64歳を境に下がり始め、100歳以上は40~44歳と同程度になっています。自己負担割合が3割とすると1万円の医療費で負担は3000円なので、通院した場合は、調剤費を含めて1日あたり3000~4000円程度の自己負担と推測できます。

1件あたりの通院日数は1.5日程度

同じ統計から次に1件あたりの入院外日数をグラフにしてみました。先ほどの1日あたりの入院外医療費にこの入院外日数をかけることで、1件あたりの入院外医療費を推測できます。

1件あたりの入院外日数はわずか1.58日となっています。1回病院へ行って治療を受けて、薬を数日服用して完治するようなパターンがかなり多そうです。年齢階級別に入院外日数を見ると、0~4歳が1.62日で平均を少し上回りますが、成長するとともに短くなり、20~24歳で1.29日まで短くなります。

その後は年齢に比例して長くなり、100歳以上が2.27日でもっとも長くなっています。ただ、もっとも短い20~24歳ともっとも長い100歳以上でも1日しか差がありません。入院外(通院)の日数は、年齢に関係なく比較的短期間で済んでいるようです。

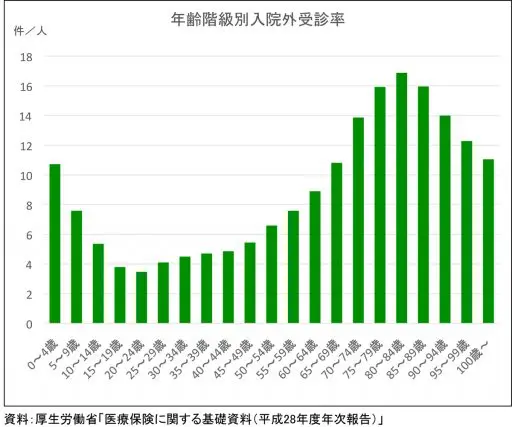

1人あたり年間に8件の通院をしている

最後に年齢階級別の入院外受診率を確認してみました。受診率は病院等で受診した件数を健康保険加入者数(1億2631万人)で割って求めたものです。病気やけがで受診するおおよその確率をイメージできます。

全年齢での入院外の受診総数が10億916万件なので、1人あたりの受診率は7.99(件/人)となっています。若年層から年齢階級別に見ると、0~4歳は10.72でやや高いものの、そこから急激に下がっていき、20~24歳では3分の1程度の3.47まで下がります。25~29歳からは上昇に転じ、80~84歳は16.87で20~24歳と比べて約5倍にもなります。

85~89歳からは再び下がり始め、100歳以上は11.05で、0~4歳や65~69歳並の受診率となっています。入院の受診率は100歳以上がもっとも高いことから、85歳以上は健康になっているのではなく、通院から入院へシフトしていることで入院外受診率が下がっていると考えられます。

3つのグラフからいえることは、病気やけがで通院をすると1日あたり3000~4000円かかり、日数が1.5日なので、1件あたり5000~6000円の負担になります。また、年に8回程度通院するので、1年間では4~5万円程度の医療費負担がイメージできます。これは平均値なので、年齢や個人的事情を加味して備えておくとよさそうです。

執筆者:松浦建二

CFP(R)認定者