「昨年は入院や通院で医療費が多くかかってしまった」確定申告すれば負担は減る?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

医療費がたくさんかかった場合の医療費控除

所得税は、1年間の総所得金額から所得控除を引いて課税所得金額を算出し、課税所得金額に税率を掛けて計算される流れになります。

1年間(1月1日~12月31日)に自身とその生計を一にする配偶者やその他の親族の医療費を支払い、その金額が一定額を超える場合については、超えた分の金額は医療費控除として所得控除を受けることができます。

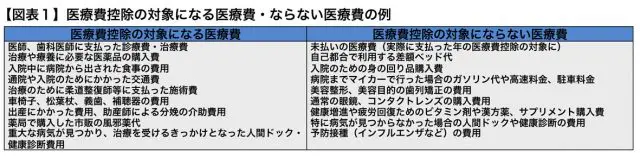

医療費控除により少なくなった課税所得金額を元に所得税が計算されることになりますので、所得税の額も少なくできるでしょう。その年に実際に支払った医療費を元に医療費控除の額は計算されますが、医療費控除の対象になる医療費と、医療費控除の対象にならない医療費があります(【図表1】の例)。

医療費控除の対象になるのは、主に病気やケガの治療に必要な費用で、病気やケガの予防を目的とした費用や、美容を目的とした費用は対象外となります。また、その年に実際に支払った額ですので、その年の未払い分の医療費を翌年に払った場合は、翌年の医療費控除の対象になるでしょう。

医療費控除の計算方法

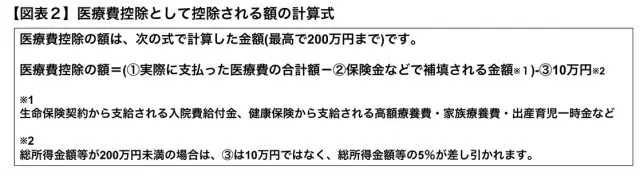

その医療費控除の計算式は【図表2】のとおりとなり、(1)実際に支払った医療費の合計額から (2)保険金などで補填される額と (3)10万円(原則)を差し引いた額が、医療費控除として控除される額になります。

1年間に支払った医療費が10万円(原則)を超える場合に、医療費控除を受けられると言えるでしょう。

例えば、実際に支払った年間医療費が25万円で、保険金などでの補填がない場合、医療費控除の額は15万円((1)25万円-(2)0円-(3)10万円)となり、この15万円の控除額も差し引かれた上で、課税所得金額が計算され、所得税も計算されることになるでしょう。

医療費控除により、所得税の負担が軽減されるだけでなく、控除の対象となった年の翌年6月から1年間の住民税についても負担が軽減されるでしょう。

医療費控除を受けるためには確定申告を

平成30年分の医療費控除を受けるためには、平成31年3月15日までに税務署に確定申告をする必要があります。つまり、会社で行われる年末調整では医療費控除は受けられません。

また、今回取り上げているこの通常の医療費控除と、平成29年から始まったセルフメディケーション税制による控除(特例による医療費控除)と同時には受けられませんので、両方に該当する場合はどちらか選択して適用を受けることになるでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー