一見難しい、コロナ融資。「特別貸付」と「特別利子補給制度」に分けて考えよう!

FP事務所をやりながら、地元の商工会で理事も兼務していますが、多くの事業者にとって情報のキャッチが最低限必要になってくるため、商工会議所や商工会の会員になっていない事業者にとっては、今回の一連の緊急経済対策は難問に映るのではないでしょうか。

なぜならば、融資1つを取っても、いろいろな制度が設けられているからです。

※この記事は、令和2年5月16日時点の情報を基に執筆しています。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

コロナ融資のラインアップ

現在、経産省のホームページで国が準備しているコロナ融資の制度をわかりやすくまとめた一覧表が掲載されています。

出典:経済産業省 「資金繰り支援内容一覧表(4/14時点)」より

上記の資金繰り支援内容一覧表は4月14日時点のものであるため、現時点では詳細が若干修正されています。この点は注意してくださいね。

さて、これを見て自分の会社の場合、どの融資がふさわしいか理解できる事業者は、一般的には少ないように思います。でも、事業者が商工会議所や商工会の会員になっていると、結構、簡単にイメージできちゃうんですね。

なぜならば、普段から「日本政策金融公庫」が身近な存在としてあるからです。

通常、日本政策金融公庫の、いわゆる「コロナ融資」を活用すればいいという結論に至りますが、これらの経済団体に所属していない事業者の場合、民間の金融機関、特に中小企業や個人事業主では、地銀や信金、信組といった地元に密着した銀行を頼ろうとするかと思います。

公庫(日本政策金融公庫)融資を受ける場合と民間の金融機関から融資を受ける場合とでは、緊急経済対策において次のような違いがあります。

公庫融資の場合は、原則、「特別貸付」や「特別利子補給制度」、民間の金融機関からの融資では、「セーフティネット5号・4号」と「民間融資」の組み合わせでイメージするといいかもしれません。今回はコロナ融資の基本である公庫融資のポイントを見ていきたいと思います。

公庫におけるコロナ融資とは

国が用意しているコロナ融資は、「政府系金融機関による融資」となっています。先ほどの一覧表においては、「日本政策金融公庫」と「商工中金」が政府系金融機関に該当します。制度の内容は基本的に同じで、どこが資金の貸し手になっているかの違いです。

当初は公庫だけが実施機関でしたが、これに商工中金も加え、対応の迅速化を図ったという経緯があります。しかし、問い合わせが集中したため、コロナ融資の対応要請を民間の金融機関にまで拡大し、現在に至っています。

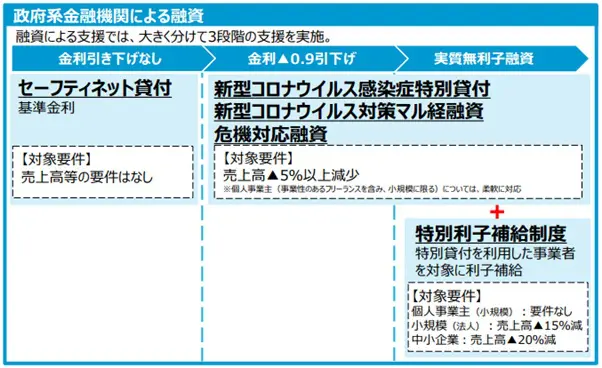

日本政策金融公庫や商工中金といった政府系金融機関による融資のイメージは次のようになっています。

出典:経済産業省 「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」より

ポイントは「金利水準」です。金利の引き下げがない「セーフティネット貸付」は基準金利が適用されますが、売上高の減少要件がないため、ここでは言及しません。

このようなことから、実質的なコロナ融資としては、金利が0.9%引き下げられる「新型コロナウイルス感染症特別貸付」「新型コロナウイルス感染症マル経融資」「危機対応融資」と、無利子・無担保になる「特別利子補給制度」で考えていくようにしましょう。

これらだけでもかなりややこしくなってきましたが、金利が0.9%引き下げられるものを「特別貸付」とひとくくりに考えてください。厳密にいうと制度の内容が違いますが、ここではポイントを理解することが目的のため、「特別貸付」として考えていきます。

まとめると、コロナ融資は「特別貸付」と「特別利子補給制度」でできていると覚えておきましょう。

コロナ融資の「特別貸付」ってなに?

それでは、公庫のコロナ融資における「特別貸付」とはどのような制度でしょうか。日本政策金融公庫を参考に見ていきたいと思います。

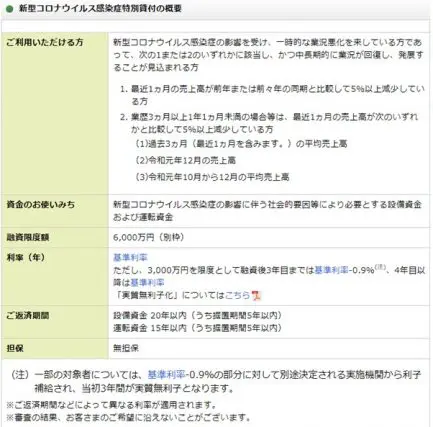

出典:日本政策金融公庫 「新型コロナウイルス感染症特別貸付」より

まず、ポイントになるのが金利ですよね。基準利率から原則0.9%が差し引かれます。

5月16日現在では基準利率が1.36%~1.65%となっているため、これから0.9%を差し引くと0.46%~0.75%になるとイメージしておきましょう。そして、この特別金利が適用されるのは、3000万円を限度として融資後3年目までとなっています。

つまり、3000万円までに対してしかこの特別金利が適用されないという意味ですね。そして、4年目に入ると基準利率が適用されます。ちなみに融資の限度額は6000万円です。返済期間としては、例えば、設備資金の場合20年以内、運転資金の場合15年以内と設定されています。

これも重要なポイントですが、返済期間のうち、5年間が据置期間とされ、その間は元金の返済は不要です。

しかし、5年が経過すると、元金の返済が始まるため、基準利率が適用される4年目以降と元金返済が始まる5年目以降を含め、しっかりと返済計画を立てていく必要があります。また、無担保であることも、特別貸付の特徴の1つといえます。

これが利用できるのは、

1.最近1ヶ月の売上高が前年または前々年の同期と比較して5%以上減少している方

2.業歴3ヶ月以上1年1ヶ月未満の場合などは、最近1ヶ月の売上高が次のいずれかと比較して5%以上減少している方

(1)過去3ヶ月の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

となっています。

要するに、売上高が一定の時点と比べて5%以上減っている事業者が対象ということです。

このように見ていくと、コロナ融資の「特別貸付」は、売上の減少基準が5%以上で、利子補給、つまり、特別利率である▲0.9%が適用される制度であることが特徴といえます。ここまで理解して、次は「特別利子補給制度」を確認していきましょう。

コロナ融資の「特別利子補給制度」ってなに?

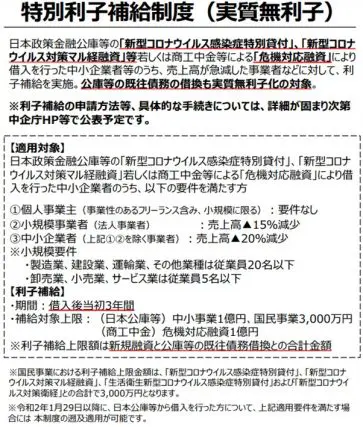

簡単にいうと、コロナ融資における「特別利子補給制度」とは、無利子・無担保で受けられる借入れといえます。無担保の点では「特別貸付」も同様ですが、無利子になることが「特別利子補給制度」の最大の特徴です。

余談ですが、利子補給とは何かというと、国が利息の支払いの面倒を見てくれるという意味です。つまり、税金で利息の返済がカバーされるということです。

「特別利子補給制度」は無利子による貸し付けであるため、利息分が全額税金で賄われることになり、通常の公庫融資とは違うという意味で「特別」という言葉が使われています。「特別利子補給制度」は、次の資料を基に見ていきましょう。

出典:経済産業省 「新型コロナウイルス感染症で影響を受ける事業者の皆様へ」より

「特別利子補給制度」を利用できる方は、個人事業主・小規模事業者(法人)・中小企業者とで要件が分かれています。個人事業主の場合、売上高の減少要件はありませんが、小規模事業者では▲15%、中小企業者では▲20%となっています。

つまり、コロナ融資の「特別貸付」よりも大幅に売上高が減少した方が対象ということですね。無利子、つまり利子補給が受けられる期間は、借入後当初3年間、融資の限度額は、中小事業1億円、国民事業3000万円となっています。

中小事業は、簡単にいうと中小企業が行う事業、国民事業は小規模事業者や個人事業主の行う事業と思ってください。日本政策金融公庫は、かつてあった国民生活金融公庫と合体した企業体であるため、国民事業という言葉はその名残です。

融資の上限額は、中小企業者には1億円、小規模事業者と個人事業主には3000万円と読み替えてくださいね。「特別利子補給制度」においては、無利子期間である3年が経過すると、金利は基準利率が適用されるため注意が必要です。

まとめ

国の緊急経済対策で正式に決まったコロナ融資。特徴としては「特別貸付」と「特別利子補給制度」の2本立てで実施されていることです。その違いは売上高の減少率ですが、別の見方をすると、事業者にとっては、今後のキャッシュフローをどのように予測していくかにもつながってきます。

このため、実際に融資を受ける際は、喫緊でお金を借りないと事業が持たないという事業者は別にして、まだ余裕がある事業者の場合、キャッシュフロー表に照らし合わせながらしっかりとした返済計画を組み立てる必要があります。

なぜならば、▲0.9%や無利子といった金利の適用期間が限定されていたり、元本の据置期間が存在するためです。

これらの点を読み間違えてしまうと、今後の事業において返済計画が狂ってしまう可能性が出てくるため、商工会議所や商工会の職員はもちろん、税理士などの専門家と相談したうえで、しっかりとした対策を練るようにしましょう。

参考

経済産業省 資金繰り支援内容一覧表(4/14時点)

経済産業省 新型コロナウイルス感染症で影響を受ける事業者の皆様へ

日本政策金融公庫 新型コロナウイルス感染症特別貸付

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)