40代の住宅ローン、みんなはどうしているの

配信日: 2020.04.06 更新日: 2021.06.21

住宅を購入するにあたっては、購入資金の準備や教育資金との兼ね合いなど、将来的な計画をご家族で話し合うと思います。ライフプランニングの個別相談でも、住宅購入のご相談は上位を占めています。

本稿は40代の住宅ローンについてお話を進めていきます。

執筆者:内宮慶之(うちみや よしゆき)

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング技能士1級

会計事務所では、税務会計コンサルティングの他、資産税や相続事業承継の経験も豊富。

現在、相続及びライフプラン全般における相談業務、講演、執筆、非常勤講師などの業務を中心に活動している。高等学校での講演も多く金融経済教育にも尽力している。

平成30年度日本FP協会『くらしとお金の相談室』相談員、大阪市立住まい情報センター専門家相談員、修学支援アドバイザー(大阪府教育委員会)にも就任している。

【PR】おすすめの住宅ローン

・がん診断保障に全疾病保障を追加

・魅力的な金利プランを用意

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※1 住宅ローン金利優遇割を最大適用した金利です。

※1 J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅を購入する年齢と購入資金

住宅の種類別(建て替えを除く)で住宅を購入する平均年齢と種類別の購入資金などを下記の表にまとめました。注文住宅の調査は全国、その他の住宅は三大都市圏での調査データです。

【表1】

住宅を購入する平均年齢は、40.7歳くらいです。これから出費がかさむ時期にあたりますが、教育資金との兼ね合いなど、長期に亘るライフプランとともに計画する必要があります。

世帯年収と購入資金は比例する関係にあるようです。種類別ではやはり都心部の駅近マンションに人気があるという結果になっています。統計では自己資金比率はほぼ20%以上あるようです。

住宅を購入する際には、頭金として物件価格の20%ほどは準備する必要があります。住宅の引き渡し後、一度鍵を開けてしまうと住宅の価格は20%下落すると言われています。

住宅を購入した後、不測の事態に見舞われることもあるかもしれません。なるべく元本部分は少なくする方が得策です。頭金分は住宅ローンを軽減する役割もあります。フルローンと比較し毎月の返済額に余裕ができます。

関連記事 マイホームを買う時の頭金はいくらが妥当なのか 頭金の額が多ければ得?

金利タイプの選択

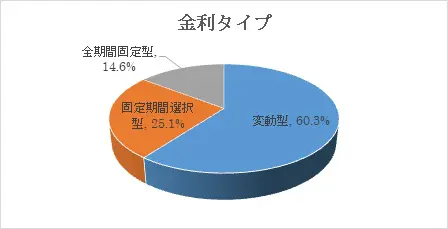

【図1】

[住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」より]

【図1】の通り、2018年の住宅金融支援機構による調査では、約6割が変動金利を選択しています。現在も超低金利が持続しており金利0.4%前後で推移しています。

固定期間選択型を選択している方は約25%となっています。このうち約半数は当初の金利固定期間は10年を選択しています。3割の方は当初の金利固定期間を10年超としており、固定期間選択型では約8割が10年以上を選択しているようです。その他、約2割の方は当初の固定期間を10年未満と設定しています。

フラット35に代表される全期間選択型は、約15%の方が選択しています。全期間固定型は全期間において金利が固定されている分、ライフプランを描きやすいというメリットがありますが、変動金利等と比較して金利は高めに設定されています。

それでも、自己資金20%以上・全固定期間15年~35年という条件で金利0.61%という低金利となっています。自己資金を40%以上設定できれば金利0.51%という商品も存在します。

関連記事 【2020年最新版】住宅ローンの変動金利vs固定金利、どっちを選ぶべき?

まとめ

先述の通り、住宅購入の平均年齢は40.7歳となっています。この年代は、お子さんの教育資金などとのバランスをとりながら、長期のライフプランも考慮しつつ慎重に考えなければならない時期だと考えます。

40歳からの住宅ローンでは25年で65歳のリタイア時期を迎えます。これは現在のルールですので25年先のことを予測するのは難しいですが、35年ローンはかなり危険な香りがします。

75歳まで住宅ローンを返済するのは厳しいかもしれません。リタイア時の退職金等が見込まれれば良いのですが。現在の給与事情ではなかなか厳しいものがあります。住宅ローンの老後破綻事例はかなり多くなっています。くれぐれも住宅ローンの設定にはお気を付けください。

関連記事 老後破産してしまう人の共通点と破産しないための対策

出典

国土交通省住宅局「平成30年度 住宅市場動向調査報告書」

住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」

※2020/9/1 内容を一部修正させていただきました。

執筆者:内宮慶之

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

変動金利

固定金利10年

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※1 住宅ローン金利優遇割を最大適用した金利です。

※1 J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

【住信SBIネット銀行の注意事項】

※2 借入期間を35年超~40年以内でお借入れいただく場合は、ご利用いただく住宅ローン金利に年0.07%、40年超でお借入れいただく場合は住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

・がん診断保障に全疾病保障を追加

・魅力的な金利プランを用意

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※1 住宅ローン金利優遇割を最大適用した金利です。

※1 J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。