マイホームを買う時の頭金はいくらが妥当なのか 頭金の額が多ければ得?

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)

2級ファイナンシャル・プランニング技能士

DCマイスター協会認定

トータルライフ・コンサルタント(生命保険協会認定)

あらゆる場面における

「公的サービス」「資産運用法」「相続対策」等あらゆる場面において、

『お金を残す』に特化したライフプランニングを提供しています。

頭金の額が多ければ得!?

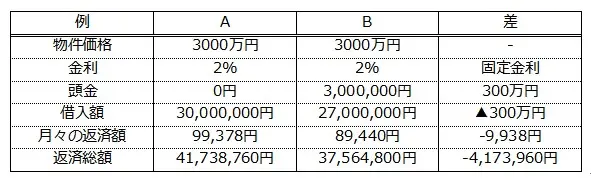

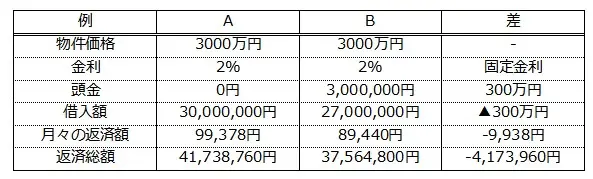

ご存じのとおり、頭金の額が多ければその分だけ借入額が減り、利息負担は減ります。例えば、3000万円の物件に対して住宅ローンの期間を35年、金利2%の35年固定金利(期間中金利が変わらない住宅ローンの組み方)で組んだとしましょう。

(A)頭金を入れない場合と、(B)頭金を300万円入れた場合で、どれくらいの違いが出るのでしょうか。

頭金300万円の違いで月々の返済額が9938円の差、総返済額が417万3960円減少します。「頭金は多く入れたほうがいい」、と思うことでしょう。これは、後述しますが、正解でもなければ不正解でもありません。

では、いくらの頭金を入れたらいいのでしょうか?これは本当に悩みどころです。

もしかすると、突然お金が必要になるかもしれませんし、転職して一時的に収入が減ることだって予測されます。「頭金を入れてしまったので、貯金がない・・・」と困らないための考え方をお話ししたいと思います。

ライフプランで考える3つのポイント

頭金をいくら入れたらいいのかを検討する中では、3つの視点が重要です。

(1)住宅ローンの月々の返済額(払い続けられるのか?)

(2)その後の生活にダメージを与えないか?特に教育費や老後資金への影響はどうか?

(3)緊急時の予備資金は確保する

これらを確認できると、安心して「入れるべき頭金」の額が分かります。お気づきかもしれませんが、決まった額、正解の額があるわけではありません。収入や現状の資産の状況によっても変わってきます。

では、どうすればいいのかといえば、第一に「ライフプラン表(キャッシュフロー表)を作成する」ということです。ライフプラン表とは、今と今後の収入予測と支出予測から、手元のお金がどのように推移するのかを確認するためのものです。

仮に1000万円の貯蓄があり、500万円を頭金に入れたが、お子さまが大学に進学する際などに、手元のお金が不足する事態になってしまっては元も子もありません。

ライフプラン表(キャッシュフロー表)で今後のお金の流れを確認すると、

・どの時点で支出が収入よりも多くなるのか?

・どの時点で貯蓄が減ってしまうのか?

・貯蓄がマイナスに転じてしまうのか?

などが分かります。

「実際に貯蓄がゼロになってしまう」となると、あのとき、もう少し慎重に考えて頭金を入れておけばよかった、ということにもなるでしょう。ですからまずは、現状の確認と、将来の予測を立てておきましょう。

ファイナンシャルプランナーは多くの場合、さまざまな条件を確認し、できる限り正確に示すことができるようにしています。ライフプランで将来のお金の流れを確認することが重要です。

目安はありますか?

よく、「うちの月々の住宅費は高いほうですか?」などの質問を受けることがあります。上で述べた3つの視点に沿って考えてみると、次のように言えます。

(1)の住宅ローンについては、ファイナンシャルプランナーや書籍によって違う見解がありますし、お住まいの地域や、一戸建てかマンションかによっても違います。

つまり、目安はないのです。あるとしたら、先にご説明した、ライフプランから将来のお金の流れを確認し問題なく推移するのか、を検討していくことが重要かと思います。でも、(2)、(3)については、目安を設けやすいです。

(2)については、ライフプランを通して生活費や教育費、その他支出が「いつ」「どれだけ必要か」を確認することで、手持ち資金がどれくらいあると安心できるのか、が分かりやすくなります。

(3)についてですが、人生においてはお金が不足してしまうなどの、さまざまな緊急事態が予測されます。そのときに全く貯蓄がない状態では心配です。

このようなときのために、3~6ヶ月分の生活費を持っておくとよい、と言われています。月々の支出が30万円であれば、約90~180万円です。すぐに引き出すことができる、銀行預金等で持つのがよいでしょう。

頭金を入れないで損をするのも嫌だ

頭金を300万円入れる場合と、入れない場合とでは返済額が約400万円変わるという話をしました。

仮に、300万円の頭金を入れずに、年利2%で運用した場合どうなるのか?という話をしたいと思います。平均2%の利回りで運用(投資など)したとすると、下記の表のようになります(税金や手数料等は考慮していません)。

もしも、上記のような対応ができる場合は、頭金で入れて、住宅ローンの返済を軽減する以上の効果を得られる可能性はある、ということです。※元本保証でない商品を活用する場合は、生じるリスクなどは自己責任となりますので、ご注意ください。

現状では、住宅ローンの金利は超低金利と言われていますので、このように頭金を入れるよりも運用するほうが、トータルでお得になるという現象が発生します。

時間や心の余裕があれば、ライフプランで確認すると同時に、このようなことも同時並行で検討しましょう。そうすれば、少し先の資金の確保にも繋がります。

まとめ

頭金をいくら入れたらいいのかは、やはり悩むところかと思います。

前述しましたように、「ライフプランで今と将来の収入と支出・お金の流れを把握する」ことから、頭金を決めていくことが得策です。ぜひ参考にしてみてください。

※文中の表、グラフはすべて筆者が作成

執筆者:阿久津和宏(あくつ かずひろ)

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)