住宅ローンの繰上返済の前に、優先的にすべきこととは?

今回は、繰上返済を行う場合の注意点や、場合によっては繰上返済を行うよりも優先的に考える必要がある項目について解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

繰上返済とは?

繰上返済とは、毎月の住宅ローンの返済とは別にまとまった金額を返済することで、総返済額の負担を減らすことです。繰上返済の額は元本部分の返済に充てられますので、その分利息の支払いを減らすことができます。

ひと昔前では、繰上返済を行う際に手数料が発生する金融機関が多い時代もありましたが、現在ではほとんどの金融機関において繰上返済の手数料を無料としており、より繰上返済を利用しやすくなっています。

繰上返済には2種類あり、それぞれの特徴について解説します。

1.期間短縮型

繰上返済で返済する額の分だけ、返済期間を短縮する方法です。したがって、毎月の返済額はそれ以降も変わりません。返済期間を短縮することで、老後の不安を解消することにつながります。

2.返済額軽減型

返済期間については従来通り変更することなく、繰上返済で返済した金額に応じて毎月の返済額の負担を軽減させる方法です。近い将来収入が減少することが予想されている場合や、支出が増えるイベントなどが予定されている場合に利用するとよいでしょう。また、今後借り換えを計画していることから、返済期間については変えたくないといった方にもおすすめの方法です。

繰上返済のメリット

繰上返済を行うことによって得られる1番のメリットは、総返済額の削減です。これについては、上に挙げた期間短縮型そして返済額軽減型どちらを選択した場合においても得られる効果です。

ただし、その効果については、どちらの返済タイプを選ぶかによって異なります。以下にシミュレーションしてみますので確認してみてください。

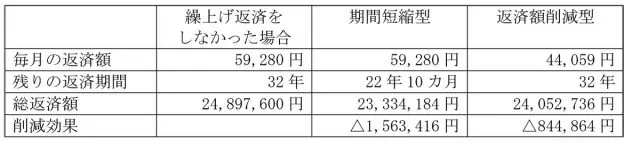

●借入額:2100万円(ボーナス払いはなしと仮定)

●返済期間:35年

●適用金利:1.0%

●返済方式:元利均等返済方式

借入開始から3年後に500万円の繰上返済を行った場合の期間短縮型および返済額削減型の総返済額削減効果を比較します。

この結果を見ると、同じように借入開始から3年後に500万円の繰上返済を行ったにもかかわらず、期間短縮型のほうが2倍弱の返済額削減効果が見られます。繰上返済の効果については、期間短縮型のほうが大きいことがお分かりいただけると思います。

繰上返済を行う際に頭に入れておくべきこと

では、繰上返済を行う際に頭に入れておくべき内容について以下に説明します。

1.まとまった金額で早めに行う

繰上返済のメリットを十分に活用したいのであれば、早めに繰上返済を行うことが大切です。しかし、だからといって年に何回も繰上返済を行う必要はありません。昔のような3%台の金利であれば繰上返済の効果が大きくなりますが、最近の低金利下で借り入れている住宅ローンであれば、こまめに返済を行うよりもまとまった額をできるだけ早い時期に返済するほうがよいでしょう。

例えば、借り入れてから10年目に行うよりも、5年目もしくは3年目といった早い時期に行うほうが削減効果も大きくなります。

2.今後のライフプランを確認する

また、繰上返済を行う際には返済額削減効果ばかりに目が行きがちですが、その後の生活に支障が出ないかどうかの確認も必ずしておくことが大切です。今後のライフイベントを再確認することはもちろん、それ以外の急な出費にも耐えられるよう、資金は確保しておくようにしてください。

3.繰上返済手数料無料の条件

繰上返済の手数料についても確認しておきましょう。最近は手数料無料としているところが多いと上述しましたが、それはあくまでもインターネットを利用して繰上返済をするケースに限られていることがほとんどです。

したがって窓口にて繰上返済をする場合は手数料がかかることもありますので、事前に金融機関に確認しておきましょう。

また、無料となる場合でも、最低返済額を決めているケースもありますので、併せて確認が必要です。

4.ペアローンを利用している場合は要注意

ペアローンを利用している場合は、どちらの返済を先に行うかについても考える必要があります。もし夫婦でペアローンを組んでおり、例えば今後妻の収入が減る、もしくは仕事を辞める可能性があるというのであれば、妻の名義分から返済していくようにしてください。そうでない場合は、借入額の多いほうから返済していくのが効果は高くなります。

5.ボーナス返済分から返済する

ボーナス返済を利用している場合は、ボーナス返済分から返済していくことをおすすめします。ボーナス返済分がなくなることで、家計に余裕ができますし、それを貯蓄に回し、今後の繰上返済に備えることもできます。

6.返済後の借入期間を確認する

住宅ローン控除を受けている期間であれば、繰上返済後の返済期間が住宅ローン控除の残りの期間よりも短くならないように気を付ける必要があります。住宅ローン控除の適用を受けている間は、できるだけ繰上返済をしないと考えている人もいますが、繰上返済を行うことによって得られる総返済額削減効果と、今後受けることができる住宅ローン控除の額を比較して決めることが大切です。

7.繰上返済と同時に借り換えを検討する

現在の低金利下では、1%後半もしくはそれ以上の金利で借りている場合であれば、繰上返済を行うよりも借り換えを行うほうが、総返済額の削減効果が大きくなる可能性があります。借り換えの場合は諸費用が発生することや、再度審査を受ける必要があるというデメリットがあるものの、そのデメリットを超えるくらいの効果がみられるのであれば、繰上返済を行うよりも借り換えを行うことを検討するべきでしょう。

まとめ

繰上返済を行うことで、利息分の支払いを削減することができ、最終的な総支払額の減少につなげることができます。ただし、総支払額の減少につなげる手段は繰上返済だけではありません。本文で述べたように、借り換えを行うほうが将来にわたって返済を楽にできる可能性もあります。

もちろん、借り換えについてもその後の収支に影響がない範囲で行うことが大切ですが、どの方法が現状に適しているのか、さまざまな視点から検討し、最終的な結論を出すようにしてください。

最後に、繰上返済を行う際には余剰資金で行うことが鉄則です。無理をして今後の返済が苦しくなるということがないように、繰上返済後の収支計画および返済計画についてもしっかりと確認し、収支の成り立つ範囲で繰上返済を行うということをしっかりと頭に入れておきましょう。

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員