1人で組む住宅ローンと夫婦で組む住宅ローン、借入額はどれくらい変わる?

確かに1人で住宅ローンを組むよりも、夫婦の収入を合わせて契約をする方が借り入れが可能な額は大きくなりますが、1人で住宅ローンを組む場合とどのくらい変わるのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

夫婦で住宅ローンを組む方法とは?

夫婦のどちらか一方が1人で住宅ローンを契約するよりも、夫婦2人で契約したほうが、一般的に借入額が多くできます。夫婦2人で住宅ローンを組む方法としては、どのようなものがあるのでしょうか。

■収入合算(連帯債務型)

収入合算(連帯債務型)では、1つの住宅ローンに対し、夫婦それぞれが返済義務を負います。仮に3500万円の借り入れをする場合、夫婦ともに3500万円の返済義務が生じることになります。

ただし、収入合算における支出割合は夫婦の間で自由に決めることができます。

例えば、「主契約者(債務者)=夫」「連帯債務者=妻」とすると、それぞれの年収に合わせた借り入れを行うことができます。そして連帯債務型における収入合算には、以下のようなメリット、そしてデメリットがあることも理解しておきましょう。

●借入額を増額することができる。

●夫婦それぞれの支出割合によって住宅ローン控除を受けることができ、家の登記についても共有名義で行うことができる。

●夫婦のどちらかに万一のことがあった場合、その者が団体信用生命保険に加入していれば住宅ローンが完済される。

●契約者が夫婦どちらか一方のみとなることから、契約者ではない片方は団体信用生命保険に加入できない(ただし、フラット35は夫婦用団信(機構団体信用生命保険特約制度「デュエット」)の利用が可能)。

■収入合算(連帯保証型)

夫婦のうちの1人が契約者(債務者)、もう片方が連帯保証人となる方法です。連帯保証人には契約者である債務者が何らかの理由で返済できなくなった場合において、住宅ローンの返済を行う義務が生じます。

この場合、住宅ローンの契約者は1人となることから、合算者は団体信用生命保険への加入が認められていませんし、住宅ローン控除の適用を受けることもできません。また、家の登記は契約者の単独名義となります。現在、民間の金融機関が取り扱う収入合算はほとんどが連帯保証型です。

●借入額を増額することができる。

●債務者に万一のことがあった場合、団体信用生命保険へ加入していれば、その後の返済については保障される。

●連帯保証人は団体信用生命保険への加入が認められていない。住宅ローン控除も対象外となる。

●登記上は契約者の単独名義となる。

■ペアローン

1本の住宅ローンを夫婦で債務分担する収入合算に対し、ペアローンとは、夫婦それぞれが住宅ローンを組み互いの連帯保証人となるため、住宅ローンの契約は2本となります。したがって、住宅ローン利用の際の諸費用が2倍かかってしまうことがデメリットです。

ただし、それぞれが団体信用生命保険へ加入でき、さらに住宅ローン控除の適用対象となることから、控除枠を最大限利用することができます。ペアローンは連帯保証と同様、ほとんどの民間金融機関で取り扱われています。

●借入額を増額することできる。

●住宅ローン控除を夫婦ともに受けることができる。

●夫婦ともに団体信用生命保険に加入することができる。

●住宅の所有権は借入額に応じて夫婦で案分される。

●住宅ローン事務手数料や契約書の印紙代等は夫婦それぞれの契約にかかる。

●団信の保障は契約者の部分のみとなるため、どちらかが亡くなった際には残った方の住宅ローン返済は続くこととなる。

収入合算では、合算できる金額が決まっている

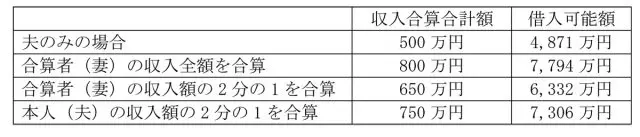

合算できる上限額は金融機関によって異なり、「合算者の収入全額」「合算者の収入の2分の1までの額」「本人の収入の2分の1までの額」などと決まっています。例えば、夫の収入が500万円で妻の収入が300万円である場合、それぞれのケースで合算合計額が以下のように異なります。

夫(500万円)+妻(300万円)=800万円

夫(500万円)+妻(150万円)=650万円

夫(500万円)+妻(250万円)=750万円

収入合算で借入可能額はどのくらい増える?

上記のケースで、夫のみで住宅ローンを組んだ場合と夫婦で収入合算を行った場合の借入可能額を試算してみましょう。試算条件は年利1.36%(全期間固定)、返済期間35年、ボーナス払いなし、元利均等返済とします。

(参考:住宅金融支援機構「ローンシミュレーション」(※))

このように、夫のみでローンを契約する場合と比較し、夫婦の収入を合わせて「収入合算」という方法をとることにより、借入可能額が大幅に増えることとなります。収入合算は借入可能額を増やし、購入予算をアップするためには有効な方法の1つです。ただし、合算者が途中で仕事を辞めるなどすると、将来の返済が計画どおりに進まなくなってしまう可能性もあります。

上記の表は合算できる上限額を示したもので、上限いっぱいまで合算しなければならないわけではありません。収入合算を利用する上で、合算者の合算額をいくらにするかについては、今後のライフプランも考慮して決めるようにしましょう。

夫婦で住宅ローンを組む場合の注意点

夫婦で収入合算を行う場合は、今後起こりうるリスクへの対応策を考えておく必要があります。例えば、住宅ローンを返済している期間に、契約者本人または合算している人が亡くなってしまった場合、その後の支払いをどうするのか考えておく必要があるでしょう。

こうした場面に備えるための団体信用生命保険には、契約者本人と合算する人、共に保険に加入することができるのか、事前に確認することをおすすめします。また、住宅ローン控除は契約者本人と合算する人のいずれも対象となるのか、どちらか一方のみなのかについても、併せて確認しておくことをおすすめします。

住宅ローンを組む際、それぞれの持ち分の分け方についてもしっかり相談しておきましょう。収入合算の条件は金融機関・商品ごとにできること、できないことにバラつきがあるので、収入合算を検討する場合は、早い段階で金融機関に相談をし、条件を確認するようにしましょう。

さらに、ペアローンを利用するということであれば、住宅ローンの利用にかかる諸費用が2倍になることから、その負担額も考慮しながら利用を考える必要があります。

まとめ

1人で住宅ローンを組むよりも、夫婦で組むことで借入額を増やすことにつながります。借入額を多くできれば、住宅の購入額を上げることもできますし、注文住宅の場合はデザインや内装をよりこだわりのあるものに変更もできます。

ただし、妻が出産・育児などで育休に入ったり、夫婦どちらかが退職をしたりするなどして収入が減ると、家計の収支において返済額が負担となる可能性があります。

夫婦で住宅ローンを組む場合は、今後のライフイベントも考慮しながら、夫婦にとって最適な契約方法や金利タイプ、住宅ローン商品を選ぶようにしましょう。

(※)住宅金融支援機構「ローンシミュレーション(年収から借入可能額を計算)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員