住宅購入は若いうちにローンを組むか頭金を貯めてからか、どちらがいい?

それぞれの購入パターンのメリット・デメリットを解説します。

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

マイホームの購入は人生設計に影響を与える重大イベント

住居費は生活を営むうえで欠かすことのできない費用ですが、そのなかでもマイホームの取得は人生で最も大きな金額が動くイベントとなるため、どのタイミングで取得するかによりその後のマネープランに大きな影響を及ぼします。

マイホームの取得に際し、住宅ローンをフル活用して早期に取得する場合と時間がかかっても頭金をしっかりと準備し、住宅ローンの利用を最小限にとどめた場合のそれぞれの取得タイミングの違いによるメリット・デメリットを把握して後悔のないマイホーム購入を行いましょう。

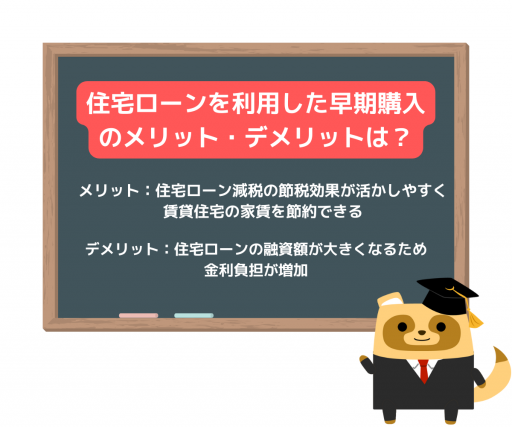

住宅ローンを利用した早期購入のメリット・デメリットは?

住居費は生活を営むうえで必須の支出のため、マイホームを購入していない場合は賃貸住宅を利用することもあります。マイホームの早期取得のメリットとして、まず賃貸住宅を利用している場合の住居費が節約できる点にあります。

また、住宅ローンを利用すると「住宅ローン減税」により年末の住宅ローン残高の0.7%を、最大13年間にわたって所得税・住民税からの税額控除を受けることができます。この税額控除は本来支払うべき所得税額などが控除の上限となるため、所得の多い現役世代のほうが恩恵は大きくなります。

一方でデメリットとして、住宅ローンの融資額と融資期間が長くなるため金利負担が大きくなるほか、長期間マイホームを維持することになるため老朽化によりリフォームが必要になる場合があります。

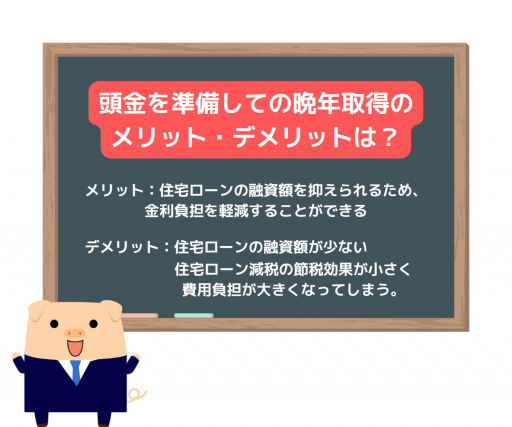

頭金を準備しての晩年取得のメリット・デメリットは?

住宅購入のタイミングを後ろ倒しし十分な頭金を準備してマイホームを購入する場合は、住宅ローンの融資額を抑えられるため、金利負担を軽減することができるメリットがありますが、住宅ローン減税の利用についてデメリットが生じる場合があります。

会社員の収入は、年齢とともに増加していきますが、定年退職など一定の年齢を迎えると収入が減少に転じる「賃金カーブ」を描きます。住宅ローン減税は基本的に融資額が大きく収入が高い期間が長く続くほど節税効果も大きくなるため、マイホームを後ろ倒ししての取得は今後の収入傾向を考慮したタイミングで行うとよいでしょう。

また、マイホームの取得により住宅ローンの返済と貯蓄の減少が生じるため、老後の生活資金の余力が低下してしまう恐れがあります。さらに高齢になると、病気やけがなどで想定外の医療費負担が生じ、その後生活資金を回復できなかった場合は老後貧困に陥るリスクが高まってしまうかもしれません。

まとめ

自己資金の少ない状態でマイホームを早期取得する場合、住宅ローンの融資額が大きくなるため金利負担が増加します。住宅ローン減税の節税効果が生かしやすく賃貸住宅の家賃を節約できるメリットがありますが、居住期間も長くなるためリフォームに備えた資金計画を想定しておく必要があります。

一方、後ろ倒ししての取得の場合は、住宅ローンの融資額が少なかったり住宅ローン減税の節税効果が小さく費用負担が大きくなってしまったり、貯蓄が減少することで老後生活の余力が低下してしまうリスクがあります。

マイホームの取得タイミングはそれぞれメリット・デメリットがありますが、その後の人生の資金計画に大きな影響を与える買い物となるため、資金計画をしっかりと練って取得タイミングを定めることをおすすめします。

出典

国土交通省 住宅 住宅ローン減税

執筆者:菊原浩司

FPオフィス Conserve&Investment代表