【改定】2022年8月から「国の教育ローン」の保証料が引き下げられました

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

「国の教育ローン」の概要

「国の教育ローン」は日本政策金融公庫(国)が提供する教育ローンです。ひとり親家庭など、特に教育費負担が大きい家庭には、金利や保証料が低減となる特例が用意されています。

銀行の教育ローンと違い、借り入れには、扶養する子どもの人数により世帯年収の上限があります。例えば、子ども1人の家庭だと世帯年収が790万円を超えない場合に申し込みができます。世帯年収が上限を超えても使途が海外留学など一定の条件を満たせば、上限は990万円まで緩和されます。

学生が借りる日本学生支援機構の貸与奨学金は、入学後に一定額が毎月振り込まれますが、国の教育ローンは1年分まとまった額をいつでも保護者が借りられるのが特徴です。子ども1人あたり350万円、一定の要件に該当すれば450万円借りられます。入学前に必要な受験費用や入学金、自宅外通学に必要な住居費用などに充てられます。

金利が固定で、銀行等の教育ローン(変動金利)と比べても比較的低いことも魅力です。利子を補給している自治体もありますので、さらに低金利で利用できる場合もあります。返済は借りた翌月または翌々月から始まりますが、在学中は利息のみの返済(元金据置)にすることも可能です。

4月以降の改正事項

家庭状況に応じた優遇措置があるのも魅力です。22年4月以降、返済期間が18年以内(一律)に延長されました。ただし、返済期間の優遇措置はありません。

これまで、母子または父子家庭(ひとり親家庭)、世帯年収500万円(356万円)以内で扶養する子の人数が3人以上いる方(多子世帯)、世帯年収200万円以内の家庭にのみ適用されていた0.4%の金利引き下げの対象として、交通遺児家庭も追加されました。

連帯保証人(4親等以内の親族)が必要ですが、連帯保証人を立てないというケースでは教育資金融資保証基金によって保証を受けることができます。同基金は、「国の教育ローン」の融資を受ける場合に、融資に対する保証を行うことを目的とし設立された公益財団法人です。保証を受ける際には、返済期間や融資額に応じ、一定の保証料が必要です。

保証料の優遇も2022年5月の改正で拡大しました。ひとり親家庭に加え、多子世帯、交通遺児家庭の保証料については、通常の3分の2から2分の1に引き下げられました。

8月1日融資分から保証料が引き下げに

国の教育ローンを借りるには連帯保証人を立てる必要があります。連帯保証人を立てることができない場合は連帯保証人の代わりに、公益財団法人の保証機関(保証基金)を利用できます。保証料は、融資金から一括して差し引かれ保護者の銀行口座に振り込まれます。

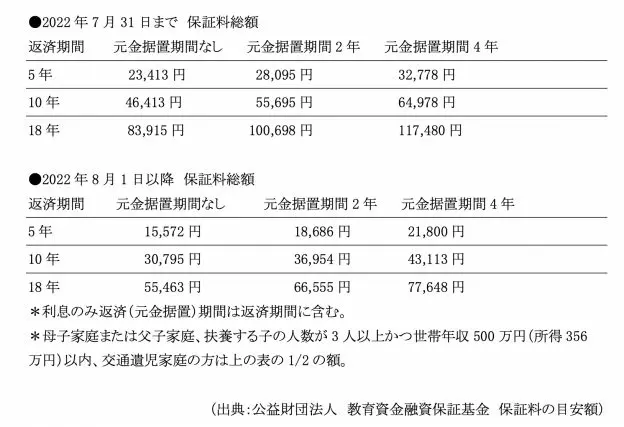

令和4年8月1日(月)融資分から保証基金の保証料が改定(引き下げ)されました。

例えば、元利均等(元金据置期間なし)で100万円を借り、18年間で返済するケースでは、保証料の目安は2022年7月31日までは8万3915円ですが、8月1日以降は5万5463円になりました。

まとめ

2022年4月以降、低所得世帯にとって「国の教育ローン」の保証料の負担が大幅に軽減されました。「国の教育ローン」は入学後の教育資金不足にも利用できますが、入学前の教育資金不足は「国の教育ローン」、入学後は無利息または超低金利の日本学生支援機構の貸与奨学金と併用しながら活用してみるのも1つの手だといえます。

出典

日本政策金融公庫 教育一般貸付(国の教育ローン)

執筆者:新美昌也

ファイナンシャル・プランナー。