住宅ローン金利が上昇したらどうしますか?

今回は主に住宅ローンについて、金利が上昇した場合にどのような影響があり、どう対処すれば良いのかについて学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

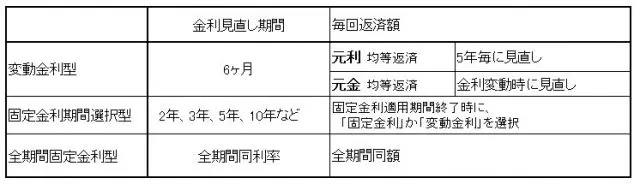

住宅ローン金利のタイプ

住宅ローンの「金利」のタイプは、「変動金利型」「固定期間選択型」「全期間固定型」の3つがあり、2021年10月の調査結果では変動型のウエイトが67.4%(※1)になっています。

金利上昇の際に影響が大きいのは、変動型ですが、最初にこの3つの金利タイプについて見てみましょう。

表は全銀協 住宅ローン金利のタイプ(※2)に基づき筆者が作成

変動金利型

低金利の間は良いのですが、金利の見直しがあると返済額が変わるので、増えた場合は家計への負担が発生します。

固定金利期間選択型

金利見直し期間は2、3、5、10年の他に7年、20年などもあり、変動金利型よりは利率は高くなりますが、5年超を選択の場合は金利上昇時の対応にも時間的な余裕があります。

全期間固定金利型

現在の低金利下では、支払総額は多くなりますが、金利上昇時も安心できます。

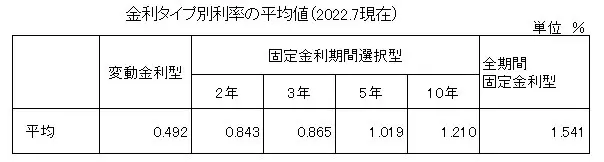

金利タイプ別の実勢金利の状況

金利タイプ別の実勢金利は、競争下において日々変化もありますが、各金利タイプの2022年時点の実勢金利の概略を調べてみました。メガバンク3行、地銀2行、ネット銀行2行のホームページ(2022.7.13現在)から集計した平均値は以下の表のようになります。

表はメガバンク3行、地銀2行、ネット銀行2行のデータを基に筆者が作成

全期間固定型は20~35年の期間の各行金利の平均値を入れています。この表からは、変動金利型から、固定金利期間選択型、全期間固定金利型へと利率が高くなっていくことが分かります。

利率が上昇して行く場面では、最も利用者が多い(67.4%)変動金利を選んでいる場合が問題となります。それでは、金利上昇の具体例について見てみましょう。

金利上昇の具体例

ここでは、変動金利が現在適用利率から、0.1%~0.3%上がった場合、借入返済額残高1000万円あたりの年間金利負担増額を見てみましょう。

0.1%上昇 1000万円×0.001= 1万円

0.2%上昇 1000万円×0.002= 2万円

0.3%上昇 1000万円×0.003= 3万円

1000万円当たりで1万円~3万円の負担増になりますから、住宅ローンの平均残高(約1684万円(※3))から計算すると家計への負担増は年間約1.7万円~5万円になります。このような場合にはどうすればよいのでしょうか。

変動金利の住宅ローンの金利上昇時の対応

変動金利の場合、経済変動で金利が上昇した場合は、半年ごとに金利が見直されることになっています。そのため、対応策としては、固定金利期間選択型や全期間固定金利に切り替える方法が考えられますが、金利が上がることが決まった段階では、固定金利の利率も上がることが通常です。

その場合は、全期間の金利が上がってしまうので、返済総額は当初より相当増えることを想定する必要があります。このような状況の中で、変動金利を選択している人は、何を考えるべきでしょうか。以下のような対策が考えられます。

・現在の収入状況や余裕資金の状況を含めて住宅ローン返済額のシミュレーションを見直す。0.1%~0.3%程度の金利上昇した場合の、負担増額と返済余力を調べて対応策を考える。

・ローン借り入れ中の金融機関担当者や専門家(FPなど)に相談をして情報を入手する。

・変動金利型を継続して様子をみるという選択もあり、全期間固定金利や固定金利期間選択型に切り替える場合は、総支払額を確認した上で、金利上昇前に実行する選択もある。

変動型金利の住宅ローンを借りている場合は、金利の問題を自分自身の問題と捉えて考えて行動することが大切です。

まとめ

金利上昇と変動金利型住宅ローンの関係についてまとめてみました。0.1%の金利上昇が家計に及ぼす影響について関心をもちながら、心配のある場合は専門家などに相談をしてみるのもよいでしょう。

出典

(※1)住宅金融支援機構 住宅ローン利用者の実態調査 2021.10 P2

(※2)全銀協 住宅ローンの金利タイプ

(※3)国土交通省 令和2年度 民間住宅ローンの実態に関する調査 結果報告書P25 令和元年度

執筆者:植田英三郎

ファイナンシャルプランナー CFP