【返済は利息だけ!?】節約の裏技! 今いま流行りの「リバースモーゲージ」とは?

国土交通省住宅局の「令和3年度 民間住宅ローンの実態に関する調査結果報告書」によれば、リバースモーゲージを取り扱っている、または取り扱い予定の金融機関は年々増えています。令和2年度39.5%から令和3年度46.3%に増加しました。リバースモーゲージを利用することは今後の家計節約のトレンドになるといえそうです。

ここでは、メガバンクで住宅ローン担当者として勤務経験がある筆者が、「リバースモーゲージ」を利用した住宅ローンについて分かりやすく解説します。

二級ファイナンシャルプランニング技能士

【経歴要約】

1983年兵庫県立宝塚西高校入学。野球部入部。高校3年生時生徒会長を務め、首席で卒業。

1986年同志社大学法学部法律学科入学。労働法専攻。大学時代は部員300名を擁するESSに在籍し、1回生時は英語弁論大会で関西3位に入る。3回生時はセクションリーダーを務める。英検準一級合格。ディベート・ディスカッションで英語本体と論理的思考を学ぶ。

卒業後、都市銀行入行。支店勤務を重ね、住宅ローン、カードローン業務に従事し、渉外担当に従事。証券外務員資格、FP2級資格を取得。

2008年には本店事務部門課長に就任。その後、新入社員研修講師を拝命、2012年には事務管理部門の責任者としてコンプライアンスオフィサー・内部管理責任者・衛生管理者2種資格を行使し金融機関の事務管理部門の中枢を務める。

特に、特殊業務である、相続トラブル 破産 不渡り 金融犯罪 口座不正利用 当局対応などに精通。警察、国税局、金融庁との交渉経験あり。

【保有資格】

英検準一級

証券外務員2種

FP2級

コンプライアンスオフィサー

証券外務員1種

内部管理責任者

衛生管理者2種

【スキルセット】

個人ファイナンシャルプラン

金融コンプライアンス全般(法令 規制関係 事故関係 個人情報保護)

【強みとエピソード】

ファイナンシャルプラン全般、金融商品の仕組み、口座不正利用や振込詐欺などの金融犯罪などのトピックをお伝えできればと思っております。

本店の管理職時代は日本を代表する大企業取引・全国一円からの苦情対応当局対応などユニークなエピソードを数多く抱えております。

また、ファイナンシャルプランナーと内部管理責任者の両資格を保有していることで『攻め』と『守り』の両側面からの見解を展開できるものと思っています。

●メガバンクの金融事務の実体験をもつファイナンシャルプランナー

●証券外務員一級の販売スキルと内部管理責任者としてのリスクマインドを持つフィナンシャルプランナー

●あらゆる相続案件の処理経験がある元メガバンカーのファイナンシャルプランナー

●当局対応などニッチな経験をもつファイナンシャルプランナー

リバースモーゲージとは

リバースモーゲージとは、自宅を担保に差し入れて、住み続けながら融資を受けられるシニア世代専用のローン商品です。リバース(reverse=逆)、モーゲージ(mortgage=抵当、担保)であることから直訳すれば「逆抵当融資」となります。現在、住宅ローンの残高があるシニア世代が、リバースモーゲージ型ローンに借り換えるケースが増えています。

リバースモーゲージはこのような方にオススメ

リバースモーゲージは借り入れる方の状況によってメリットは異なりますが、一般的に次に挙げる方に適しているといえます。

●住宅ローンの返済を楽にしたい

●老後資金を確保しておきたい

●自分が亡くなった後、相続人に迷惑をかけたくない

●自分が亡くなった後、相続人がいないのが心配

●自宅の資産価値を活用したい

リバースモーゲージの申し込み条件

リバースモーゲージ型の住宅ローンを利用するためにはいくつかの条件があります。まず、ご自分が利用できる対象者であるかを確認しましょう。

・年齢

50歳以上が対象である商品が大半です。

・不動産の評価額

自己所有の不動産があることが前提です。

・物件のエリア

都市部の物件に限定されているケースが大半です。

・契約者の相続人全員の承諾

契約者の死亡時、担保物件の自宅を売却した代金でローンを返済することの承諾が必要です。

リバースモーゲージ型住宅ローンは「老後資金」の調達を目的とした「借り入れ」です。そのため、担保物件の評価だけでなく、年収、返済比率、雇用形態、勤続年数などの審査もあります。

一般的に、ローンの年間返済額は年収の約30~35%に収まらなければなりません。50代後半になると役職定年で給与がダウンする方や、定年後は年金収入だけになるという方もいるので注意が必要です。年収以外にも、金融機関によってさまざまな条件がありますので、申し込み前に詳細を確認し比較検討することをおすすめします。

リバースモーゲージ型住宅ローン利用のメリット

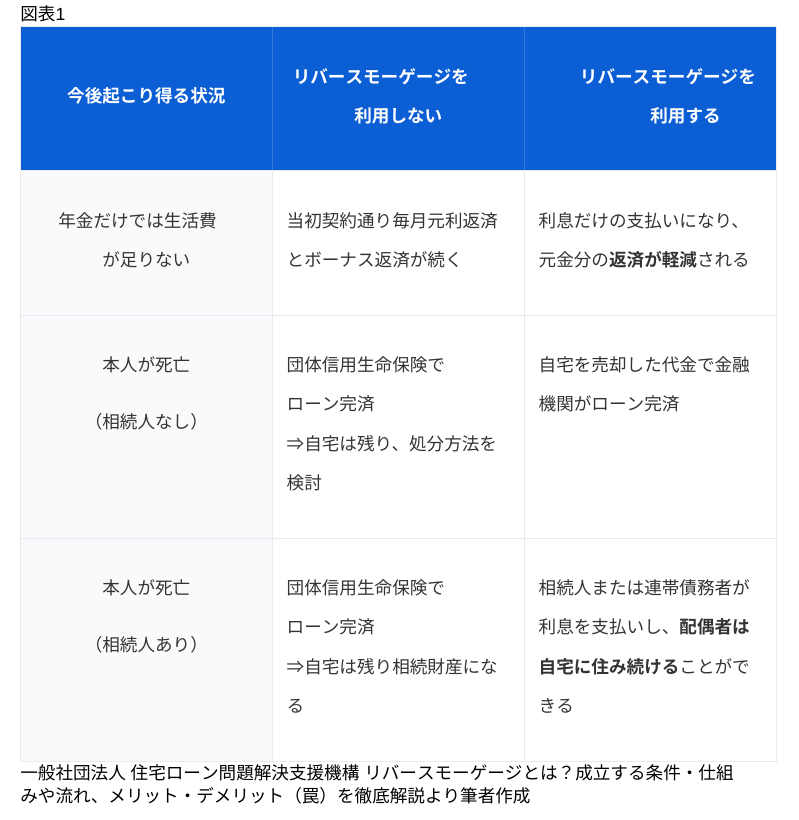

リバースモーゲージ型の住宅ローンを利用するメリットを一覧にしました。まとめると図表1のようになります。

リバースモーゲージを利用することで、毎月の資金負担が軽減されます。負担軽減によって、ゆとりある老後生活を実現しやすくなりそうです。また、リバースモーゲージを利用すると自分が亡くなったときに配偶者や他の相続人に迷惑をかけないことも魅力でしょう。

リバースモーゲージ利用時の注意点

リバースモーゲージを利用する際の注意点があります。毎月の支払額は軽減されますが長生きするほど返済期間も長くなり支払総額も多くなります。また、ローン金利が上昇すれば、支払う利息も当然増加することにも注意が必要です。

担保に差し入れる不動産価格の変動リスクもあります。金融機関によって担保評価を見直すタイミングが異なりますが、評価額が借入金額を下回るとローン返済を依頼されることも考えられるでしょう。

改めて自宅のローンの契約状況と将来の資金計画を見直してみましょう。仮に自宅が主な資産であれば、自宅資産を最大限に活用して、手元のキャッシュの節約を検討することが大切ではないでしょうか?

出典

一般社団法人 住宅ローン問題解決支援機構 リバースモーゲージとは?成立する条件・仕組みや流れ、メリット・デメリット(罠)を徹底解説。

国土交通省住宅局 令和3年度 民間住宅ローンの実態に関する調査結果報告書

執筆者:羽田直樹

二級ファイナンシャルプランニング技能士