「クレヨンしんちゃん」の春日部一戸建てを「令和」に建てるならいくらになる?夫婦共働きは必須!?

では、もし、野原家を令和のいま建てるとすると、いくらかかってしまうのでしょうか。春日部市の実際にある戸建てを参考に解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

野原家の戸建ては春日部駅から徒歩10分前後

まず、野原家の戸建ての概要を確認してみましょう。

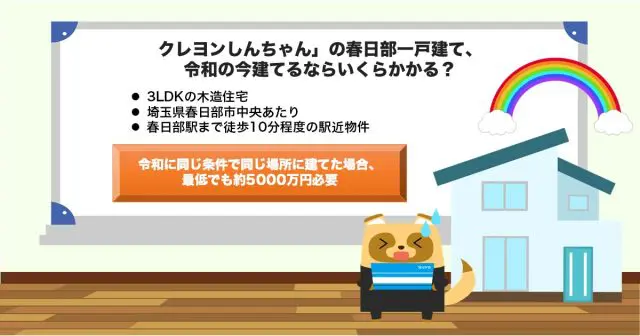

・3LDKの木造住宅

木造2階建て、間取りは1階にリビングと和室、ダイニングキッチン、2階に洋室が2部屋、庭付きです。リビングは8畳あるなど、一つひとつの部屋も広めになっています。

・野原家の戸建ては埼玉県春日部市中央辺り

野原家の戸建てがある場所は、実際の作者の家を参考にしていることが、かつて作者本人によって語られています。最寄り駅は春日部駅、買い物は「サトーココノカドー」です。サトーココノカドーはリアルでいえばイトーヨーカドー春日部店であるといわれています。そのため、住所は春日部市中央辺りと考えられるでしょう。

・春日部駅まで徒歩10分程度の駅近物件

野原家の父ひろしは、通勤の際に春日部駅を利用しています。駅の近くにあるレンタルビデオ店まで走れば5分であることがアニメ内でわかっているため、春日部駅までは徒歩10分圏内であると考えられます。

野原家の家を令和に建てるのならば5000万円前後

野原家の戸建ての条件である木造2階建ての3LDK、春日部駅まで徒歩10分程度、庭付きなどで調べてみました。

・同条件の建売住宅で約5000万円

春日部市中央辺りの地域、春日部駅まで徒歩15分前後で野原家の条件より少し遠く、庭なし(あるいは小さな庭)の建売住宅の価格が約4980万~5000万円です。野原家の場合、庭がかなり広いことから、令和に同条件で建てると最低でも5000万円前後かかると考えられます。

ちなみに、春日部駅周辺の土地は1坪当たり約38万円です。土地も購入している場合はさらに高額になります。ただ、春日部市中央ではない地域に変更して建てる、間取りを変更するなどの工夫をすれば費用を抑えることもできるでしょう。

・令和に野原家を建てると毎月の返済は約13万円

野原家の戸建ては35年ローンであり、野原ひろしの手取りは年収600万円とされています。おおまかに金利も考慮するとなると、毎月の返済は12万7050円となります。完済すると総支払額は約5481万円(うち利息分336万円)です。

ひろしの手取りが毎月約30万円なので、半分近くが住宅ローンの支払いで使われることになります。ある程度の生活をするためには、妻みさえが専業主婦のままでいることは難しいでしょう。

令和の野原家の住宅は5000万円以上かかる

「クレヨンしんちゃん」でおなじみの野原家は埼玉県春日部市に住んでいますが、令和に同じ条件で同じ場所に建てた場合、最低でも約5000万円必要になります。住宅ローン35年、ひろしの年収約600万円の場合、毎月13万円弱の返済となるため、生活面では厳しい状況です。令和で春日部市に家を建てるのであれば、妻みさえとともに共働きをする必要があるでしょう。

出典

アットホーム 春日部市の一戸建て 「庭付き物件特集」 の物件検索結果

SUUMO 春日部市中央の新築一戸建ての購入情報 検索結果

SUUMO 春日部駅(埼玉県)の土地価格相場

執筆者 : FINANCIAL FIELD編集部