住宅ローンの繰り上げ返済。どのような方法がある?

住宅ローンの繰り上げ返済は総返済額を減らせるために有効ですが、どのような点に注意して行うのが良いのか見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

繰り上げ返済の返済方法は?

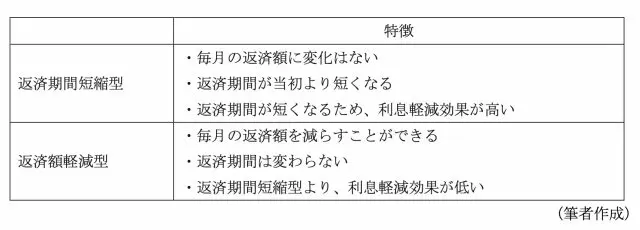

繰り上げ返済の返済方法は2種類あります。それぞれの特徴は表1のとおりです。

【表1】

期間短縮型の繰り上げ返済の場合、繰上金額は、繰り上げ返済したい回数分のうちの元本になりますので、あらかじめ繰上金額がいくらになるのか確認したほうがよいでしょう。

返済額軽減型の繰り上げ返済の場合、繰上金額は「元本÷残りの返済期間」分となります。よって、繰り上げ返済以降は減った元本分とその減った元本の利息分の支払いがなくなることになります。

また、すべての住宅ローン、金融機関では、両方のプランが選べるとは限りませんので、あらかじめローンを組む際に確認する必要があります。

繰り上げ返済するタイミングとその注意点は?

上記のとおり、繰り上げ返済の最大のメリットは支払利息の軽減です。特に期間短縮型はより利息軽減が可能ですので、繰り上げ方法が選択できる場合はこちらを選ぶことをお勧めします。

また、同じ繰り上げ返済でも返済の実行時期が早ければ早いほど、利息軽減効果を得ることができます。

金融機関によって繰り上げ返済の手数料がかかる場合や、返済額がいくら以上と決まっている場合もありますが、もしそのような決まりがないのであれば、生活に余裕ができた月や賞与等の別途収入があった場合にコツコツと返すのもよいでしょう。

ただし、退職金が入った場合に返済しすぎると、その後の収入しだいでは生活が苦しくなる場合がありますので注意が必要です。

また、住宅ローン減税を利用している場合は、年末のローン残高によって税額控除が決まってきますので、期間中に繰り上げ返済を考えている場合は控除額とのバランスを考えて返済するように注意しましょう。

1つの例としては、冬の賞与で繰り上げ返済を考えている場合は年内に行わずに年明けに行う、といったことが考えられます。

返済の手続き方法は?

返済の手続き方法は各金融機関によって異なりますので、まずは借りている金融機関に問い合わせるようにしましょう。

フラット35の返済は、返済期間短縮型・返済額軽減型の両方から選択できます。また、繰上返済手数料はかかりません。手続き方法は、(1)金融機関の窓口で手続きする場合と、(2)「住・My Note」を利用して手続きする場合の2種類があります。

(1) 金融機関の窓口で手続きする場合

繰り上げ返済するひと月前までに、返済中の金融機関(融資申込先の金融機関)申し出をします。また、繰り上げ返済できる額は100万円以上となり、繰り上げ返済できる日は月々の返済日となります。

ボーナス返済を利用していて返済期間短縮をする場合は、ボーナス返済月が変わらないように、ボーナス払い分も含めた6ヶ月単位(毎月払い6回分+ボーナス払い1回分)で返済する必要があります。

(2) 「住・My Note」を利用して手続きする場合

インターネットで一部繰り上げ返済のお申し込みができますが、【フラット35(保証型)】を利用している場合は申し込みができません。繰り上げ返済できる額は10万円以上となり、繰り上げ返済できる日は月々の返済日となります。

ボーナス返済を利用していて返済期間短縮をする場合は、金融機関の窓口で手続きする方法と同様です。

早く返済することも大切ですが……

住宅ローン=借金ですので、利息が発生するのは当然です。早く返済することによって利息が軽減されることも事実です。

しかし、住宅ローン減税の利用や繰上返済手数料等を考慮して、本当に繰り上げ返済をするのがよいかどうかは、人それぞれに違います。ご自身の状況を踏まえつつ、繰り上げ返済を考えてみてはいかがでしょうか。

出典

住宅金融支援機構 住・My Note

住宅金融支援機構 繰上返済

執筆者:田久保誠

田久保誠行政書士事務所代表