住宅ローン返済中の自宅を「賃貸」にできる? 賃貸にする方法と注意点を紹介

今回は、住宅ローン返済時に自宅を賃貸利用する際の注意点と、利用しなくなった住居への対応方法を紹介します。海外赴任などの可能性がある方は、ぜひ参考にしてください。

AFP認定者、2級ファイナンシャルプランニング技能士

金融系ライター・編集者 | SEO記事を中心に200記事以上の執筆・編集を担当 | 得意分野:税金・社会保険・資産運用・生命保険・不動産・相続 など | 難しい金融知識を初心者にわかりやすく伝えるのを得意としている。

●難しい金融知識を初心者にわかりやすく伝えることが得意

●専門用語をなるべく使わずに説明します

●漠然と抱えている「お金の不安」を取り除きます

●お悩みに寄り添ったアドバイスを行います

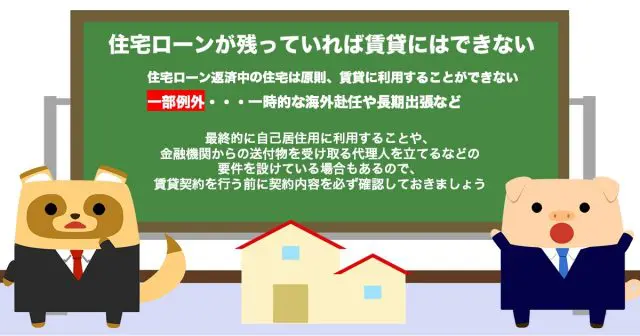

住宅ローンが残っていれば賃貸にはできない

冒頭のように住宅ローン返済中の住宅は原則、賃貸に利用することができません。ただし、賃貸契約を禁止しているかは、住宅ローンを利用した金融機関との契約内容によるので確認が必要です。

なお、住宅ローン契約で賃貸が禁止されている状態で第3者に貸し出すと、住宅ローンの一括返済を求められるケースがあります。一括返済に応じられなければ、住宅を売却したり自己破産したりしなければなくなってしまう可能性があるので注意しましょう。

やむを得ない理由であれば例外が認められることも

住宅ローン返済中の住宅を賃貸利用することは基本的に禁止されていますが、一部例外が認められています。

例えば、一時的な海外赴任や長期出張などが挙げられます。ただ、最終的に自己居住用に利用することや、金融機関からの送付物を受け取る代理人を立てるなどの要件を設けている場合もあるので、賃貸契約を行う前に契約内容を必ず確認しておきましょう。

転勤や海外赴任となった場合の対応

住宅ローンで購入した住居に住めなくなった場合、賃貸契約を結ぶ以外にも2つの選択肢があります。ここでは、売却する方法と不動産投資ローンに借り換える方法を詳しく紹介します。

売却する

期間の定めがない転勤や海外赴任によって住居に戻る目処(めど)が立たない場合は、住宅の売却も視野に入れましょう。

住居ローン残高や立地によっては、売却金額で住宅ローンを完済できる可能性があります。また、不動産価格の上昇によって譲渡益が出た場合であっても、一定要件を満たせばマイホームを売ったときの特例により3000万円の特別控除が受けられます。

不動産投資ローンに借り換える

賃貸契約が禁止されている住宅ローンから、不動産投資ローンに借り換えを行うのも手段の1つです。

不動産投資ローンを利用すると、ローンの使用目的を収益物件の購入に変更できるため賃貸契約が結べます。こうすれば住宅ローンのように代理人を立てる手間や、一括返済を求められる心配はありません。ただし、住宅ローンより金利が高くなったり、借り換え手数料がかかったりするデメリットもあるため、借り換えを行う際は慎重に検討しましょう。

売却と借り換えの判断ポイント

住宅ローン返済中の住居を売却するのか、不動産投資ローンに借り換えるのかを検討する際は、住宅ローンの残債と売却金額、賃料収入などから総合的に考える必要があります。

例えば、売却金額より住宅ローン残高が大きい場合は、売却後のローン返済や一括返済が必要です。一方、賃貸経営をする場合でも住宅ローン返済額より賃料収入が少なければ、ローン返済をし続けなければなりません。

賃貸経営をする際は、入居者が見つからないリスクも視野に入れながら検討していきましょう。

住宅ローンが残っている自宅でも賃貸はできる! 状況に合わせて最善の選択を

住宅ローンが残っている住居であっても、ローンの契約内容や転居の理由によっては賃貸契約が認められるケースがあります。なお、無断で賃貸経営をした場合には、一括返済を求められる可能性もあるので注意が必要です。

転居後の選択肢には、賃貸契約以外にも売却や不動産投資ローンに借り換える方法があります。これらの方法には、特有のメリットやリスクがあるので慎重に検討していきましょう。

出典

国税庁 No.3302 マイホームを売ったときの特例

執筆者:東本隼之

AFP認定者、2級ファイナンシャルプランニング技能士