変動金利で住宅ローンを組むと危険な人とは? 金利リスクを把握しよう

しかし変動金利で住宅ローンを組む際は、そのリスクも十分検討しなければなりません。

本記事では、住宅ローンの変動金利の特徴やリスクについて解説した上で、住宅ローンを変動金利で組むべきではない人について紹介します。

これから住宅ローンを組む人や、借り換えを検討している人はぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

住宅ローン変動金利の特徴と金利リスク

住宅ローンの金利タイプには、市場金利に応じて定期的に金利が変わる「変動金利」(※1)と、契約から完済まで金利が変わらない「固定金利」の2つがあります。

現在の変動金利は、固定金利より低く設けられていることが一般的。その理由から、変動金利を選ぶ人は少なくないようです。住宅金融支援機構の2022年4月の調査によると、73.9%の人が変動金利を選んでおり、その多くが「金利の低さ」を理由に挙げています。

住宅ローンは返済期間が長いため、できるだけ低い金利のものを選んで、総額の返済額を抑えたいという気持ちは当然あるでしょう。

ただし変動金利は、今後金利が上昇した際に、返済額の負担が増してしまう「金利リスク」があります。

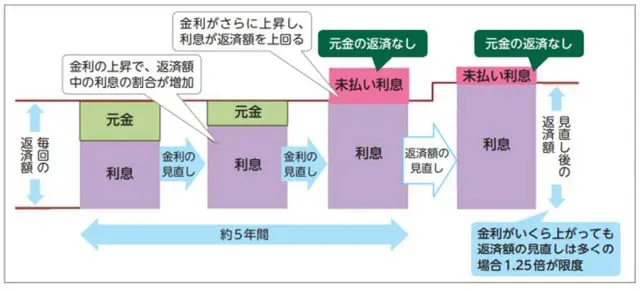

変動金利は通常半年ごとに見直されますが、必ずしもすぐに月々の返済額に反映されるわけではありません。元利均等返済の場合、急激な返済負担の増加を防ぐために、返済額を5年ごとに見直す(※2)「5年ルール」が用いられることが一般的です。見直されるまでの期間は返済額は変わらず、返済額に対する利息の割合が変動します。

ただし変動金利の5年ルールでは、大幅に金利が上昇した場合に発生する「未払い利息」にも注意が必要です。

未払い利息とは、返済額を超えてしまった分の利息のこと。これが発生すると毎月返済しているにもかかわらず、元金(住宅ローン残高)がまったく減らないという状態に。返済期間が終わった時点で元金が残っていれば、一括返済を求められるというデメリットもあるのです。

【図表1】5年ルールと未払い利息のイメージ図

出典:独立行政法人国民生活センター 第14回 住宅ローン 金利の上昇局面で起こる「未払い利息」

(※1)一定期間金利が固定されるタイプもあります。

(※2)見直し前の返済額の1.25倍を限度とする金融機関が多い

「返済資金に余裕がない人」に変動金利は危険!!

住宅ローンの変動金利を選ぶ際は、今後の金利上昇をふまえて、余裕を持った返済計画を立てる必要があります。逆にいうと、返済資金に余裕がないにもかかわらず、変動金利を選ぶのはおすすめできません。

住宅ローンの返済計画を立てる上でよく理解しておきたいのは、「住宅ローンを組める金額」と「余裕をもって返済できる金額」は違うということです。

銀行などの金融機関は通常、住宅ローンを組む人の収入を基に住宅ローンを組める金額を審査します。

しかし同じ収入でも、支出の状況は家庭によってそれぞれ。生活費や教育費などそのほかの支出の負担が大きければ、始めから月々の返済に余裕がない場合もあるのです。このような状況で金利が上昇すると、返済はさらに苦しくなってしまいます。

住宅ローンで変動金利を検討する場合は、今後、ある程度金利が上昇しても問題なく返済できそうかシミュレーションするとよいでしょう。一部の金融機関のサイトでは、金利や返済期間に応じた簡易的なシミュレーションができるところもあります。

ただし、支出の状況は年齢やライフステージによって変わるもの。そのほかの支出も含めた家計全般のシミュレーションを行いたいなら、中立的な立場からアドバイスがもらえるファイナンシャルプランナーに相談するのも一案です。

まとめ

住宅ローンの変動金利は、金利が低いときには返済額を抑えられるといったメリットがありますが、金利リスクを十分に考慮した上で選ぶことが大切です。

月々の返済資金に余裕がない場合は、少し金利が高くても、金利の変わらない固定金利も検討してみましょう。

どちらの金利タイプを選ぶにしても、余裕を持った返済計画を立てることが、住宅ローンを組む際のポイントです。ファイナンシャルプランナーなどの専門家への相談も視野に入れて、無理のない返済額で住宅ローンを組みましょう。

出典

独立行政法人国民生活センター 第14回 住宅ローンより 金利の上昇局面で起こる「未払い利息」

独立行政法人住宅金融支援機構 住宅ローン利用者の実態調査

一般社団法人全国銀行協会 Q.住宅ローン、変動金利と固定金利のどちらを選ぶべきか悩んでいます

執筆者:FINANCIAL FIELD編集部