これからの住宅ローンは、変動金利?固定金利?どちらを選べばいいの?

今回は、住宅ローンで借り入れをする際に抑えておきたい内容について解説します。

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー

立命館大学卒業後、13年間大手小売業の販売業務に従事した後、保険会社に転職。1 年間保険会社に勤務後、保険代理店に6 年間勤務。

その後、コンサルティング料だけで活動している独立系ファイナンシャルプランナーと出会い「本当の意味で顧客本位の仕事ができ、大きな価値が提供できる仕事はこれだ」と思い、独立する。

現在は、日本FP協会佐賀支部の副支部長として、消費者向けのイベントや個別相談などで活動している。また、佐賀県金融広報アドバイザーとして消費者トラブルや金融教育など啓発活動にも従事している。

住宅ローンの金利の種類について

金利のタイプは、大きく変動金利型と固定金利型があります。固定金利型には全期間金利が固定される「全期間固定金利型」と、一定期間のみ固定される「固定金利期間選択型」があります。

「変動金利型」は半年ごとに金利が見直しされるので、市場金利の変動に応じて返済額が増減します。住宅金融支援機構の2022年4月調査によると73.9%が変動金利を選択しています。

「固定金利期間選択型」は、選択した期間中の金利が変わらないタイプの金利です。「2年、3年、5年、7年、10年、20年」などから固定金利期間を選ぶことができ、一般的に、固定金利期間が短いほど金利は低くなります。固定期間終了後に、その時点の金利で変動金利型にするか、再び固定期間を設定するかは選ぶことができます。

「全期間固定金利型」は、ローン契約時の金利が完済まで変わらない金利タイプです。市場金利が変動しても影響を受けず、返済額は一定です。

変動金利で注意しなければいけないこと

変動金利型の金利は通常、固定金利型より低く設定されています。長期間にわたって低金利が継続する場合には有利な金利タイプといえます。また、変動金利には次の2つのルールがあります。

●5年ルール:5年間は返済額が変わらない

●125%ルール:金利が上がっても、前回の支払額の125%までに抑えられる

半年に1回金利が見直されても、実際に返済額が変動するのは5年に一度です。また、125%ルールにより返済額が急激に増加することはありません。

しかし、このようなルールも以下の点で注意が必要です。5年の間で金利が上昇したり、125%を超えた金利分は、最終返済時に一括返済が求められます。よって、金利上昇時の毎月の返済は125%に抑えられますが、未払利息がどんどんたまっていくことになります。

住宅ローンの選び方

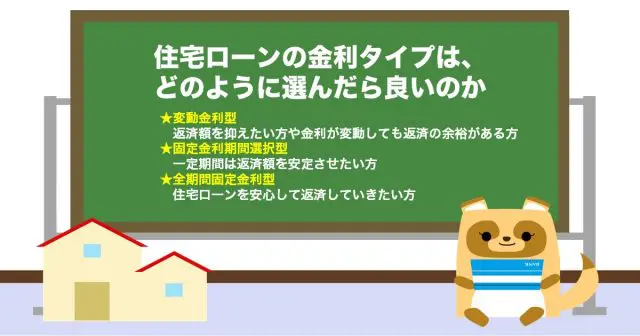

住宅ローンの金利タイプは、どのように選んだら良いのでしょうか。変動金利型、固定金利期間選択型、全期間固定金利型の3つがそれぞれどのような方に向いているか考えてみます。

・変動金利型

返済額を抑えたい方や金利が変動しても返済の余裕がある方。また、低金利のうちに貯蓄を増やし、早めの返済をしたい方も向いているといえます。

・固定金利期間選択型

一定期間は返済額を安定させたい方向けです。期間終了後は変動金利を選ぶこともできるので、今、変動金利を選ぶことに抵抗を感じる方の選択肢といえます。

・全期間固定金利型

借りている期間、ずっと同じ金利のため、住宅ローンを安心して返済していきたい方向けです。また、収入が不安定な自営業の方や転職を考えている方向けともいえます。

まとめ

住宅ローンの返済額は、金利の上昇により将来支払う返済額が大きく変化します。今後の金利の動向は大変気になるところです。ただし、将来の金利の動向は誰も予測できません。よって、ご自身のライフプランと金利上昇時の返済も合わせて、シミュレーションしておくことが大切といえるでしょう。

出典

住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年4月調査)】

執筆者:廣重啓二郎

佐賀FPオフィス 代表、ファイナンシャルプランナー、一般社団法人日本相続支援士会理事、佐賀県金融広報アドバイザー、DCアドバイザー