【住宅ローン】40代の平均残高は「1150万円」! みんなの残高を年齢・年収別に確認!

本記事では、2人以上世帯の住宅ローン残高を年齢別・世帯年収別に解説します。住宅を購入する際の購入金額の目安も紹介しますので、ぜひ参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年齢別の住宅ローン残高

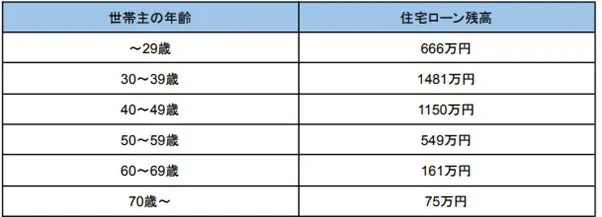

まずは、年齢別に住宅ローン残高を確認します。総務省統計局によると、2人以上世帯における世帯主年齢別の住宅ローン残高は図表1のとおりです。

【図表1】

総務省統計局 家計調査(貯蓄・負債編)二人以上の世帯 詳細結果表より筆者作成

30代の住宅ローン平均残高が1481万円と最も高額です。40代以降は徐々に住宅ローン残高が減っていることから、30代で住宅ローンを借りて返済が進んでいることが分かります。ぜひ、自分の住宅ローン残高が平均よりも多いか少ないかを確認してみてください。

年収別の住宅ローン残高

次に、世帯年収別の住宅ローン残高を確認しましょう。総務省統計局によると、世帯年収別の住宅ローン残高は図表2のとおりです。

【図表2】

総務省統計局 家計調査(貯蓄・負債編)二人以上の世帯詳細結果表より筆者作成

世帯年収が上がるごとに、住宅ローン残高は増加傾向です。そのため、世帯年収が高いほど多くの借り入れをしてマイホームを建てていることが分かります。特に、世帯年収1500万円以上の世帯は平均住宅ローン残高が1205万円と高額です。

ただし、世帯年収に対する住宅ローンの割合は80.3%(1205万円÷1500万円)となっていて、他の世帯に比べて高いわけではありません。

住宅を購入する際の金額目安

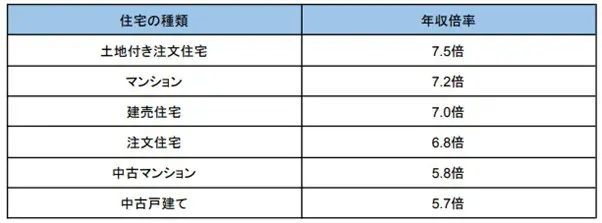

住宅ローン残高の平均を確認しましたが、マイホームの購入資金の目安はどれくらいなのでしょうか。購入する住宅の種類ごとに、購入資金の目安を確認しましょう。住宅金融支援機構によると、住宅種類ごとの年収倍率((予定建設費+土地取得費)÷世帯年収)は図表3のとおりです。

【図表3】

独立行政法人 住宅金融支援機構 2021年度フラット35利用者調査より筆者作成

土地付き注文住宅の年収倍率は7.5倍と最も高くなっています。世帯年収500万円の世帯が土地付き注文住宅を購入する際、購入資金の目安が3750万円(500万円×7.5倍)となるイメージです。マイホームにかける資金を検討する際の1つの基準にしてみてください。

まとめ

住宅ローンの平均残高を確認しました。住宅ローンの平均残高は30代が最も高く、また世帯年収が上がるほど残高も高額になる傾向です。

今から住宅ローンの利用を考えている人は、本記事で紹介した住宅を買う際の金額目安も参考にして、購入する家の価格や住宅ローンで借り入れる金額を決めてみてください。

出典

総務省統計局 家計調査報告(貯蓄・負債編) 2022年(令和4年)平均結果(二人以上世帯)

独立行政法人 住宅金融支援機構 2021年度フラット35利用者調査

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー