まだまだ終わらない奨学金の返還……家計を圧迫している時の対処法は?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

奨学金返還が家計に与える影響

はじめに、日本学生支援機構による奨学金返還者への調査(※1)から、どのような世帯が返還に困難を感じているのか実態を見てみましょう。

まず、「月にどれくらいの金額まで返還できるか」に対する回答では、無延滞者では1万~1万5000円未満と回答した比率が28.0%で最も高く、延滞者では5000~1万円未満が35.8%で最も高い結果となりました。延滞者では5000円未満なら返還できるとの回答も2割近くおり、1万円を超えると、収入によっては家計への影響が目立ってくる様子がうかがえます。

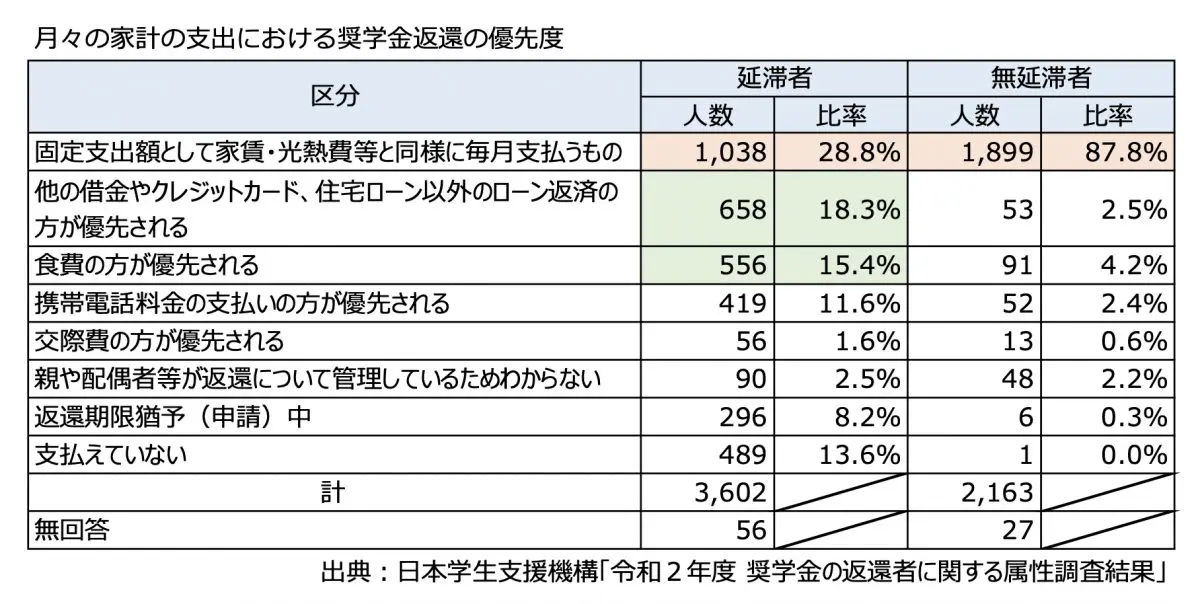

また、奨学⾦返還の優先度についても調査しています。

固定支出として計画的に家計に組み込んでいる割合が、延滞者と無延滞者で顕著に異なります。奨学金より他の借金やクレジット支払いが優先されている割合も延滞者には多く、同じ借入金でも奨学金の優先度が低くなる傾向が見て取れます。

返還が難しくなったら―減額返還制度―

日本学生支援機構の貸与奨学金の場合、途中で返還が困難になった方のために「減額返還制度」が設けられています(※2)。

【減額返還制度】

毎月の返還額を減額することで返還継続を支援します。

利息を含む返還予定総額は変わらず、減額分に応じて返還期間が長くなる代わりに、毎月の家計に余裕ができます。月々の返還額を自分の選択で2分の1または3分の1に減額できます。1回につき適用期間は12ヶ月、最長15年なので、最大限に利用すると5年分の返還額を15年(3倍)かけて返還することになりますね。

給与所得者の場合、適用される収入基準目安は次のとおりです。

・所得証明書等の年間収入金額が325万円以下

・本人の被扶養者につき1人38万円を収入額から控除して審査

なお、6月13日に政府は「こども未来戦略方針」を閣議決定しましたが、来年度から改正を予定する少子化対策の「加速化プラン」の一環として、この減額返還制度の拡充が盛り込まれました。改正内容は次のとおりです(※3)。

・利用可能な年収上限について、325万円から 400万円に引き上げる。また、こども2人世帯には500万円以下、こども3人以上世帯について600万円以下までさらに引き上げる。

・減額割合に3分の2と4分の1を追加し、計4種類とする。

このため、来年度以降は利用者の範囲も選択肢も広がる予定です。

返還が難しくなったら―返還期限猶予制度―

日本学生支援機構には、もうひとつ「返還期限猶予制度」が設けられています。

【返還期限猶予制度】

一定期間返還を猶予し、その後返還を再開する制度です。

猶予期間の返還分は、再開後に持ち越されるため返還すべき元金や利子が免除されるわけではなく、猶予期間に応じて返還終了年月も延期されます。なお、猶予期間は最長10年ですが、傷病や育児休業、生活保護受給中などの理由の場合は、その状態が継続する期間となります。

どちらの制度も、1年ごとの申請が必要です。返還満了日は先に延びますが、目の前の厳しい時期を乗り越える手段として、有効利用できるのではないでしょうか。

延滞し続けるのは絶対NG!

返還が苦しくなった時は、上記のように何らかの対処方法を選択する必要があります。

冒頭に取り上げた調査資料では、調査時点で無延滞の約2000名に、過去の延滞経験を質問しています(※1)。その結果、「延滞したことがある」との回答は19.8%、5人に1人に上ります。そのうち8割弱は延滞を知った直後に入金できているので、不注意による振替口座の残高不足と思われます。

ただし、残りの方は返還期限猶予制度の申請や、真っ先に家族や日本学生支援機構に相談した、としており、家計に影響が出ていたことがわかります。つまり、傷病や家計等の事情で延滞しても、この時点で対処し踏み止まった方は、現在延滞者ではなくなっているということです。

黙って延滞を重ねてしまうと、個人信用情報機関に登録されるなどのペナルティが課されます。家計が苦しい場合は、少なくとも初回の延滞時点で減額や猶予の制度利用を相談するなど、放置しない行動がとても大切になります。

出典

(※1)日本学生支援機構 令和2年度 奨学金の返還者に関する属性調査結果

(※2)日本学生支援機構 目的から探す/返還に関する手続きについて知りたい

(※3)文部科学省 奨学金事業の充実/安心してこどもを産み育てられるための奨学金制度の改正(令和6年度~)

日本学生支援機構 ホームページ

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP(R)認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員