定年後の住宅ローン返済が不安です。家計にどのくらい影響あるのでしょうか?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

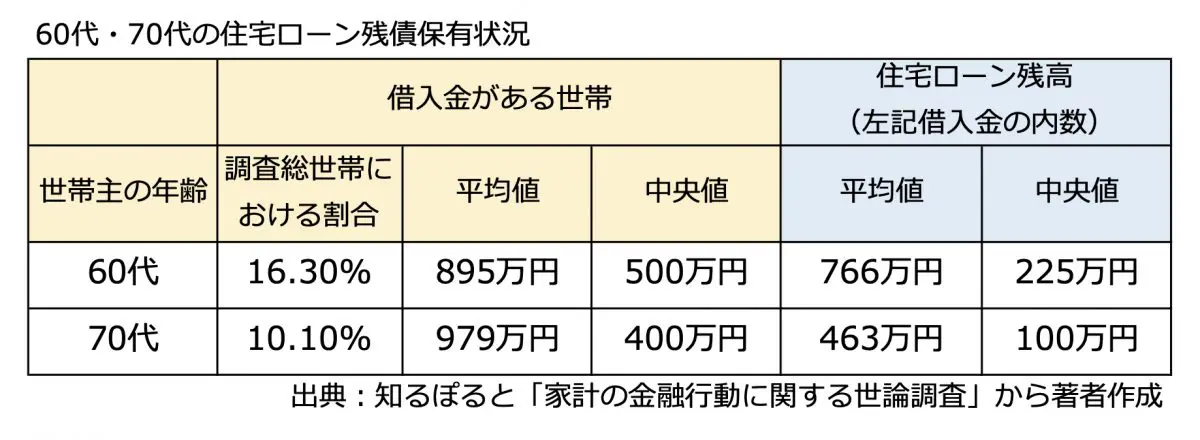

60代以上の住宅ローン残高

定年年齢については、60歳とする企業がまだ大多数です。60歳以降に住宅ローンを返済している世帯は、どの程度の残高を保有しているのでしょうか。

金融広報中央委員会の「知るぽると」の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(※1)に、各世代の借入金全体と住宅ローン残高の調査があるので、60代と70代について確認してみましょう。

【図表1】

借入の目的別では住宅の取得・増改築が最も多く、次に日常の生活資金、耐久消費財の購入、こどもの教育資金と続いており、60代以上の借入目的は住宅関係が多くを占めることが見て取れます。

また、残高の中央値と平均値が大きく離れていることに注目です。多くは完済のめどが見えている一方、一部の人は平均値を大きく超える残高を抱えていると推察できます。

このように、60代以上で住宅ローンが残る世帯は限定的ですが、70代でも残債に大きな幅があることが分かります。

住宅ローンの負担感はどのくらい?

住宅ローンの家計における負担割合を示す指標に、返済負担率があります。返済負担率とは、年収に占める毎年の住宅ローン返済額の割合です。金融機関が融資を検討する際にも使われ、高い人は35~40%になる場合もありますが、平均的には以下のとおりです(※2)。

なお、賞与を含め、事業所得や配当など個人差のある収入を除き返済負担率を算出しています。

【図表2】

住宅ローン返済世帯の1ヶ月間の収入と返済負担率

出典:総務省統計局「家計調査 家計収支編 二人以上の世帯 2022年 第3-10表 住宅ローン返済世帯 世帯主の年齢階級別1世帯当たり1ヶ月の収入と支出」から著者作成

資料の出所が異なるので単純に比較できませんが、60代以上の世帯は図表1にあった残高を、毎月これに近い金額で返済していると考えられます。

この資料の調査対象は勤務先収入がある世帯なので、60歳以降も返済負担率が抑えられていますが、65歳以上で、仮に収入が公的年金だけの返済負担率を試算すると上記「返済負担率(A/(2))」のとおり、年金のほぼ半分が返済に回ってしまいます。

預貯金等の資産がなく、世帯で他に収入もない場合、年金収入のみだと家計が立ちいかなくなることが予想されます。

ポイントは定年直後から5年間

ここまで見てきたように、住宅ローンは繰上げ返済や借り換えを利用し、十分な収入のあるうちに完済のめどを立てるのが賢明でしょう。では、その「十分な収入」は、いったい何歳頃までなのでしょうか。気を付けるのは65歳からでよいのでしょうか?

要注意すべきは60歳から65歳までの期間です。現在、多くの企業が高年齢雇用確保措置として、60歳定年後の再雇用あるいは継続雇用を導入しています。

(独)労働政策研究・研修機構の「高年齢者の雇用に関する調査(企業調査)」では、60歳定年の企業で、60歳直前の賃金水準を100として61歳時点と比較した場合、平均的な減少率で75.2%、最も減少率が大きいケースだと66.8%に下がります。従業員が1000人以上だと減少率の大きいケースで60%を切るなど、企業規模が大きくなると減少幅が大きくなる傾向があります(※3)。

今後、高年齢者への雇用確保策はさらに拡充すると思われますが、現状では、60歳以降は収入が4分の1から3分の1になる想定で、住宅ローンの返済期間を見直したほうが無難です。勤務できる=同じ程度の報酬、と思い込まないことです。

また、一部の企業は管理職が50代半ばで役を降り、報酬も下がる「役職定年制度」を設けています。人事院の「公務員の高齢期の雇用問題に関する研究会 第15回議事要旨」によると、役職定年制度のある企業で、報酬を下げる企業は82.5%あります。報酬が役職定年前の約75~99%に下がる企業が78.2%、約50~74%に下がるのが20.4%、約50%未満になるのも1.4%あります(※4)。

この下がった報酬を基準にして、さらに60歳以降に4分の1から3分の1になると考えると、「十分な収入」は役職定年前の50代半ばまで、といえるかもしれません。

このように、定年前から収入が大きく下がる可能性のあることを頭に入れておきましょう。勤務先の制度や運用情報を早めに収集し、定年前後に住宅ローンで家計が破綻しないよう返済計画を見直すことが肝要です。

出典

(※1)金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査 [二人以上世帯調査] (令和4年)

(※2)総務省統計局 家計調査 家計収支編 二人以上の世帯 2022年 第3-10表 住宅ローン返済世帯 世帯主の年齢階級別1世帯当たり1ヶ月の収入と支出

(※3)独立行政法人労働政策研究・研修機構 調査シリーズ No.198 高年齢者の雇用に関する調査(企業調査)

(※4)人事院 公務員の高齢期の雇用問題に関する研究会 第15回議事要旨

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP(R)認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員