東京で家を買う!40代・50代におすすめの「住宅ローン」解説

住宅ローンは、一定の返済額を毎月支払う条件でお金を借りられる仕組みで、40代・50代の方でも利用可能です。本記事では、住宅ローンのタイプや40代・50代で組む際のチェックポイントを紹介しています。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

東京の家の購入費用はどれくらい?

東京都の新築・分譲一戸建ての価格は、対象の地域にもよりますが、最低でも2,000万円以上の資金が必要です。

| 東京都の市区町村 | 最低~最高価格(万円) |

|---|---|

| 港区 | 14,980~17,480 |

| 渋谷区 | 6,980~9,980 |

| 八王子市 | 2,390~4,000 |

| 青梅市 | 2,180~4,380 |

引用:LIFULL HOME’S「東京都の新築・分譲一戸建て」

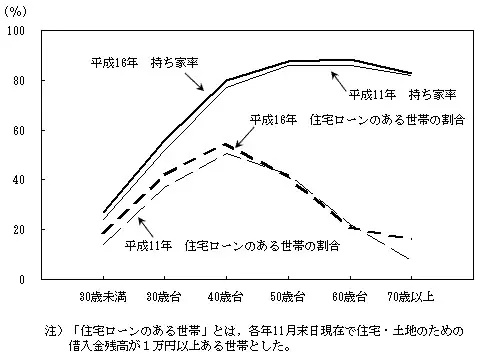

いきなり数千万もの大金を用意して支払うのは難しく、勤労者世代である40~50代の約40%の世帯の多くは、住宅ローンを組んで購入しています。

出典:総務省統計局「住宅ローンのある世帯家計」

住宅ローンを組む際の金利タイプは何種類ある?

住宅ローンの金利タイプは、変動型・固定金利選択型・全期間固定型の3種類に分かれます。

| 金利タイプ | 特徴 |

|---|---|

| 全期間固定型 | ・住宅ローンを支払っている間の金利が固定となる ・市場の金利が変動しても固定のまま |

| 固定金利選択型 | ・住宅ローンを支払う一定期間のみ金利が固定となる ・バランスタイプの借入方法 |

| 変動金利型 | ・市場金利の変動に応じて、返済額が変わる ・返済スケジュールを立てづらい |

参照:フラット35「金利のタイプとは?」

住宅のタイプにもよりますが7~8割の方は、市場金利に合った適切な返済額が算出される「変動金利型」を選択しています。

40・50代からでも住宅ローンを組めるの?

40代・50代から住宅ローンを組めるか不安になる必要はありません。住宅ローンは完済時の年齢や月々の返済額で対象年数が変化するため、40代・50代からでも遅くありません。

40代・50代は子どもがある程度成長して、ライフプランが固まってくる時期で、住宅ローンを組む決断がしやすいタイミングです。そのため、40代以降に住宅ローンを組む割合は約40%以上と高いです。

40・50代から住宅ローンを組む前のチェックポイント

40・50代が住宅ローンを組む前に確認しておきたいポイントは以下3つです。

●借入期間を決めておく

●定年退職後の返済も考慮する

●貯蓄しながら返済できる金額に設定する

一つひとつ確認していきましょう。

借入期間を決めておく

住宅ローンを組む際には、必ず借入期間を決めなければならないので、あらかじめ考慮しておきましょう。ただ、金融機関によっては完済時の年齢を決めているため、希望する借入期間が通らない可能性があります。

あなたが現在保有している金融資産と今後の収入を加味して、購入する物件の値段を決めておきましょう。

定年退職後の返済金額を考慮する

40代・50代で住宅ローンを組む際には、定年退職後の返済金額も考慮しましょう。

定年前(60歳)までは大きく収入は変わらないため、順調に返済できます。ただ、定年後は固定の給料がなくなり、年金のみの生活に変化するため、返済資金をあらかじめ貯めておかないと、生活が苦しくなる可能性があります。

●住宅価格:2,500万円

●借入時の年齢:45歳

●借入金利(固定):2%

●借入期間:35年

上記条件の場合、毎月の返済額は82,815円です。定年退職後の合計返済額を考慮した住宅ローンを組みましょう。

貯金しながら返済できる金額に設定する

早く返済したい思いから、無理な返済額に設定したり、頭金を多く支払ったりしてしまうと、不測の事態が起こった際に資金が不足する可能性があります。

●台風や地震などの災害

●病気、ケガ

●勤めている会社の倒産

住宅ローンの返済額は、収入の25%前後が理想の基準といわれています。老後を豊かにする貯金もしながら、計画的に住宅ローンを返済をしましょう。

東京で家を買う選択肢として住宅ローンを検討してみよう

東京の物件は日本の中でも高く、一括で購入するのは難しいです。ライフプランがある程度決まっている40代・50代は、住宅ローンを利用して購入するのもよいでしょう。

ただ、住宅ローンを利用する際には、金利タイプや借入期間、金額をあらかじめ決めておく必要があります。豊かな老後を過ごすためにも、計画的な返済額で住宅ローンを完済しましょう。

出典

一般社団法人 日本住宅保全協会

令和3年度 住宅市場動向調査 報告書

住宅ローン利用者の実態調査

総務省統計局

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー