住宅ローン金利が「1%超」に!? すでに借りている人に影響はある? 金利タイプ別に今後の動きを予想

2022年12月下旬に長期金利変動幅の上限が0.25%から0.5%に拡大されて以降、2023年7月には最大1%までの上昇を容認しています。わずか3ヶ月での政策修正の背景には、米国の長期金利が予想以上に上昇したことが挙げられます。

本記事では、これらを踏まえた住宅ローン金利における今後の動向について解説します。

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士

住宅ローンの指標の違い

そもそも住宅ローンの金利は何を指標に決められているのでしょうか。ここでは、固定金利と変動金利に分けて紹介します。

固定金利

固定金利の指標は、代表的な長期金利「新発10年物国債の利回り」です。10年国債は金融政策だけでなく、投資家の動きにも影響されます。投資家は将来を予測して取引を行うため、それによって利回りが決まるのが特徴です。つまり、住宅ローンの固定金利も「将来」の予測に影響されることになります。

変動金利

変動金利の指標は、「短期プライムレート」です。短期プライムレートは、金融機関が優良企業に短期資金を融資する際に適用される最優遇金利のことを指します。

短期プライムレートは、金融機関同士が担保なしでお金の貸し借りをするときの「市中金利」に連動し、この市中金利をコントロールしているのが日銀の「政策金利」です。つまり、変動金利は日銀の政策の影響を受けやすくなります。

住宅ローン金利の今後はどうなる?

ここでは、固定金利と変動金利の今後の動きを予想します。

固定金利

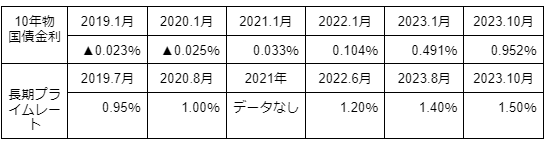

図表1は、国債金利・長期プライムレートの推移をまとめたものです。

図表1

財務省 国債金利情報・日本銀行 長・短期プライムレート(主要行)の推移 2001年以降を基に筆者作成

2022年12月下旬に長期金利変動幅の上限が0.25%から0.5%まで拡大され、翌月の2023年1月には、国債金利が急上昇しています。また、2023年7月に1%まで容認すると発表してから10月には0.952%まで上がっていることが分かります。

さらに、日銀は2023年10月31日に1%を一定程度超えることを容認すると発表したため、固定金利は今後も上昇が続くでしょう。

変動金利

変動金利の場合は、2023年度中に金利が急上昇する可能性は低いと考えられます。なぜなら、変動金利は短期金利が指標であり、長期金利の許容幅増加に影響を受けないからです。また、マイナス金利は維持すると表明しており低水準で推移しています。

日銀の植田総裁は「賃金の上昇を伴うかたちで、2%の物価安定の目標を持続的・安定的に実現することを目指す」という考えを示しています。10月31日時点では、十分な確度をもって見通せる状況に至っていないと語っていることからも、2023年度に変動金利が上昇する可能性は低いでしょう。

固定金利でも余裕を持って返せる借入額に抑えよう

すでに住宅ローンを固定金利で借りている人に、今回の件は影響ありません。また、変動金利で借りている場合、金利変動があれば影響を受けますが、賃金上昇や物価安定などの経済面が整うまでは短期金利が上がる可能性は低いでしょう。

これから住宅ローンを利用する人は、日銀の政策や金利の動きを確認しながら、家計や資産運用の見直しが必要です。返済計画は固定金利でも無理なく返せる借入額に抑えるといいでしょう。

出典

日本銀行 長・短期プライムレート(主要行)の推移 2001年以降

財務省 国債金利情報

執筆者:新川優香

2級ファイナンシャル・プランニング技能士、宅地建物取引士、賃貸不動産経営管理士