40歳ですが住宅ローンは残り「2000万円」です。返済もあと20年ありますが「繰上げ返済」すると、どれだけ得になりますか? 金利が上昇しているので不安です…

本記事では住宅ローンの繰上げ返済でどれくらい支払利息を軽減できるのか、その詳細を検討します。

CFP、行政書士

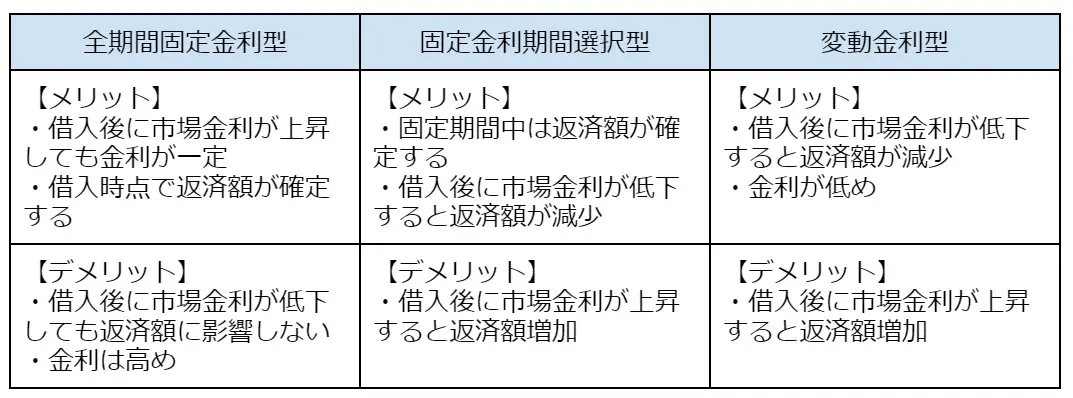

住宅ローン金利は固定金利と変動金利の2種類

住宅ローンの金利は大きく「固定金利タイプ」と「変動金利タイプ」の2種類に分けられます。変動金利タイプは、さらに「固定金利期間選択型」と「変動金利型」に分けられます。

固定金利タイプは名前の通り、金利が全期間変わらないもので、例えばフラット35などが該当します。固定金利期間選択型は当初3年間金利○%のように、一定期間固定金利が適用されます。

一般的に固定金利よりも変動金利のほうが金利は低い傾向にあり、住宅金融支援機構が公表している住宅ローン利用者の実態調査(2023年4月調査)では、変動金利タイプを利用する人の割合が約7割(年収や融資率など利用者の属性によっても割合は異なります)と多数を占めているようです。

【図表1】

住宅金融支援機構 〈ポイント1〉金利のタイプとは?から筆者作成

固定金利型の住宅ローン金利は長期金利を参考に決まりますが、変動型の金利は短期金利(短期プライムレート)と連動します。長期金利は上昇しつつあり、今後の住宅ローン金利は上がることはあっても下がることはなさそうだと考えると、市場金利の上昇に影響を受けない固定金利型も人気が出てくるかもしれません。

残高2000万円、200万円繰上げ返済したら約80万円の利息軽減効果あり!

住宅ローンを繰上げ返済するときには、大きく分けて「繰上げ返済金額」「繰上げ返済タイミング」「繰上げ後の返済方法」の3つの要素があります。

繰上げ返済後の返済には、期間短縮型(返済額は変えずにその分期間を短くする)と、返済額軽減型(返済期間は変えずにその分返済額を減らす)があります。

図表2は、借入金額を2000万円、返済期間残り20年間、金利2.5%の全期間固定と仮定して繰上げ返済額を100万円と200万円、返済タイミングを5年後と10年後にして、繰上げ返済をシミュレーションした結果です(繰上げ返済手数料などは考慮していません)。

【図表2】借入額2000万円、金利2.5%、返済期間20年で借り入れた場合の繰上げ返済比較

| 借入額 | 繰上返済時期 | 繰上返済額 | 返済型 | 試算結果 | 利息軽減額 |

|---|---|---|---|---|---|

| 2000万円 2.5% |

5年後 | 100万円 | 期間短縮 | 24,985,587円 | 449,643円 |

| 10年後 | 25,165,609円 | 269,621円 | |||

| 5年後 | 100万円 | 期間短縮 | 24,985,587円 | 449,643円 | |

| 200万円 | 24,595,417円 | 839,813円 | |||

| 5年後 | 200万円 | 期間短縮 | 24,595,417円 | 839,813円 | |

| 返済額軽減 | 25,034,791円 | 400,439円 |

住宅保証機構株式会社 ローンの繰り上げ返済シミュレーションより筆者作成

繰上返済金額は大きいほうが、返済タイミングは早いほうが、返済方法は期間短縮型にするほうが、それぞれ利息軽減効果が大きくなることがわかります。

無理をしない範囲で繰上げ返済を利用するのがおすすめ

シミュレーションした通り、住宅ローンの繰上げ返済は利息軽減効果も大きいため、可能であれば利用したほうがよいといえそうです。

ただし、住宅ローンの繰上げ返済ばかりに気を取られて、自由に使えるお金が少なくなるのは望ましくありません。例えば事故に遭ってしまい予想外の出費が必要になったり、子どもの教育費用にまとまった資金が必要になったりと、将来的に予測できない支出が発生する可能性もあります。

また、繰上げ返済に手数料が必要になる場合もあるので、よく確認してください。余裕資金で繰上げ返済することにより、住宅ローンの返済額を大きく減らすことができるかもしれません。

出典

住宅金融支援機構 金利のタイプとは?

住宅金融支援機構 住宅ローン利用者の実態調査

住宅保証機構株式会社 ローンの繰り上げ返済

執筆者:御手洗康之

AFP、FP2級、簿記2級