年間「14万円」の控除が無くなる!? 2024年から「住宅ローン減税」を受けるための注意点について解説

本記事では、2024年以降変わる住宅ローン減税の注意点を解説します。

2級ファイナンシャルプランナー

住宅ローン減税とは

住宅ローン減税とは、ローンを借りて住宅の新築や中古住宅の取得・既存建物の増改築をした場合、年末のローン残高の0.7%分の所得税が、最大13年間控除される制度のことです。

控除を受けるためには、1年目のみ確定申告において必要書類をそろえて手続きをする必要があります。2年目以降は必要書類が少なく年末調整で控除が受けられるので簡単です。なお、2024年からは、省エネ基準を満たさない新築住宅は控除の対象外になります。

住宅ローン減税を受けるための5要件

2024年から住宅ローン減税を受けるためには、主に次の条件を満たす必要があります。

1.住宅ローンの返済期間が10年以上ある

住宅取得や増改築のために借り入れた住宅ローンの返済期間が、10年以上必要です。ただし、勤務先から0.2%以下の超低金利で借りたり、金利があっても親族知人からの借入金だったりした場合には控除を受けられないので気をつけましょう。

2.自ら居住している

自らが住むための物件が対象です。事業用や投資用、賃貸の物件では受けられません。住宅の新築等の日から6ヶ月以内に住みはじめ、控除を受ける年分の12月31日まで住み続けていることも要件となっています。

3.床面積が原則50平方メートル以上ある

床面積が50平方メートル以上必要です。ただし、2023年末までに建築確認を受けた物件は、40平方メートル以上となっています(年間の合計所得金額が1000万円以下に限る)。

4.居住用割合が1/2以上ある

自宅で店舗等を営んでいる場合は、居住している面積の割合が1/2以上である必要があります。

5.合計所得金額が2000万円以下である

住宅ローン控除は、合計所得金額が2000万円以下の場合に受けられます(一部、1000万円以下の例外あり)。ただし、2000万円を超えていた年分は控除が受けられなくても、下回った年の分は受けることが可能です。

2024年から省エネ基準を満たさない新築住宅は対象外

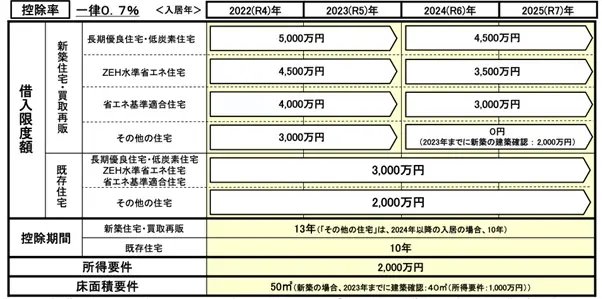

2024年・2025年からの住宅取得でもっとも注意すべき点は、一定の省エネ基準を満たさない新築住宅は住宅ローン減税の対象外となることです。2023年までに新築の確認申請を受けていれば年間14万円(2000万円×0.7%=14万円)の控除を受けられますが、2024年以降の建築確認では控除が受けられないので注意しましょう。

具体的な基準は図表1のとおりで、どの住宅にあてはまるか詳細は施工した工務店などに確認が必要です。

図表1

国土交通省 住宅ローン減税省エネ要件化等についての説明会資料

なお、中古住宅の取得や増改築は、省エネ基準を満たさなくても引き続き対象となります。また、申請時にはそれぞれの基準を満たしていることを証明する書類が必要です。例えば、ZEH水準省エネ住宅・省エネ基準適合住宅の証明に当たっては、次のいずれかの書類が必要となります。

●建設住宅性能評価書(登録住宅性能評価機関のみが発行可能)

●住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能)

証明書類の発行には時間がかかる場合があります。早めに工務店等に依頼しましょう。

まとめ

住宅ローン減税は、年末のローン残高の0.7%分の所得税が、最大13年間控除される制度です。2024年からの制度改正では、省エネ基準を満たさない新築住宅は対象外になります。

ただし、基準を満たさなくても、中古で住宅を購入するか2023年までに建築確認が済んでいる新築住宅を購入すれば、年間14万円分の控除を受けられます。2024年以降の建築確認では控除が受けられないので注意しましょう。

夢のマイホームを手に入れる際、せっかくならばお得な住宅ローン減税制度を利用したいものです。利用する際は、税理士や工務店などに条件を確認して、しっかり節税しましょう。

出典

国土交通省 住宅ローン減税

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

執筆者:二角貴博

2級ファイナンシャルプランナー