意外と利便性が高い!? 受験前から融資を受けれる『国のローン』

奨学金は金利が低く、利息の負担を抑えられる特徴がありますが、貸与は進学後になります。まとまった資金は入学前に必要ですので、奨学金では間に合わない方もいらっしゃるでしょう。

そこで、受験前から融資を受けられる「国の教育ローン」について解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

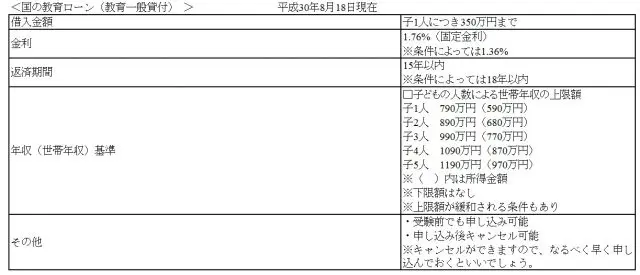

受験前でも申し込み可能な「国の教育ローン(教育一般貸付)」

前回、「奨学金」について解説しました。奨学金の振り込みは入学後となるため、入学手続き時の初年度納付金には間に合いません。また、貸与型の「在学予約」を利用した場合、入学後に申し込み手続きおよび審査を行いますので、振り込みは夏ごろになります。

そこで、受験前でも申し込み可能で、申し込み完了から20日程度で融資を受けられる国の教育ローン(教育一般貸付)が候補となります。特徴は次の通りです。

国の教育ローンは民間の金融機関が扱う教育ローンより金利が低く、受験前でも申し込み可能です。そのため、入学手続き時の支払いに対応することができます。奨学金のような学力基準はありませんし、返済義務は親にあり、予定通りの収入が得られず返済できなくなる子のリスクを避けることができます。

ただ、一般的に子育て世代は住宅ローンの返済があり、退職後の生活資金も準備しておかなければなりません。無理しすぎると、後々家計が厳しくなる可能性もあります。

奨学金の場合は学生本人の資金計画を立てることで、判断材料の一つにできましたが、国の教育ローンではご家庭の資金計画を立て、ローンを利用しても問題ないか確認する必要があります。

奨学金や国の教育ローンの仕組みを正しく知って結論を出す

なかには借金に抵抗がある人もいらっしゃるでしょう。しかし、イメージや先入観にとらわれてしまうと、自ら選択肢を減らしてしまうことになります。ご家庭にとって奨学金や国の教育ローンを利用することが適切かどうか、検討してから最終的な判断をしましょう。

どうしても「借金をせず学びたい」場合、社会人になってからでも大学で学ぶことはできます。社会人になってからの方が自分に必要な分野について、より理解を深めたいと感じ、目的意識がはっきりするメリットも考えられます。

ただし、社会人学生の場合、キャリアを中断したり、学業に専念できなかったりなどの制約は出てしまいます。どの方法がふさわしいか、キャリアプランと合わせて考えてみてください。

次回は「貯める(運用する)」方法について解説します。

出典

日本政策金融公庫HP「教育一般貸付 (国の教育ローン)」

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)