家を購入予定です。住宅ローン控除が受けられない新築住宅があるって本当ですか?

最大で13年間と長期にわたり、所得税の還付などを受けることができるため、利用者にとっては「メリットを享受している」と実感しやすい制度の1つといえるでしょう。

この記事では、2024年以降に住宅を取得しようと考えている方々に向けて、適用範囲の変更点や注意点などについて、確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

2024年1月時点での住宅ローン控除

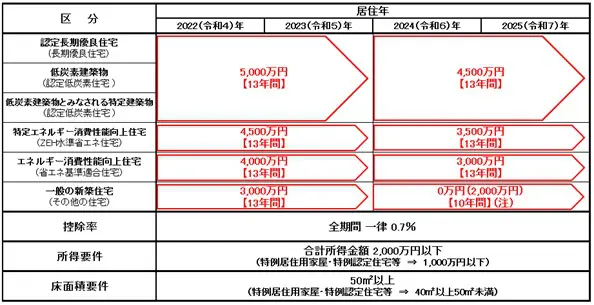

住宅ローン控除の借入限度額や控除期間は、その住宅への入居年に応じて定められています。基本的には、2025年までに入居した住宅を対象として、控除率は0.7%、控除期間は新築住宅等の場合最大13年、中古住宅の場合は最大10年となります。

その上で、住宅の環境性能等に応じた住宅(認定住宅等)に対して、借入限度額の上乗せ措置が講じられています。認定住宅等は、図表1にも記載のとおり、以下のものがあります。

●認定長期優良住宅

●低炭素建築物

●低炭素建築物とみなされる特定建築物

●特定エネルギー消費性能向上住宅(ZEH水準省エネ住宅)

●エネルギー消費性能向上住宅(省エネ基準適合住宅)

これらの認定住宅等の適用に応じて、それぞれ借入限度額は異なりますが、2024年以降に入居した場合には、それぞれ2023年までの場合よりも500万円から1000万円程度減額されています。

また、上記以外の住宅は「一般の新築住宅(その他の住宅)」に分類され、2024年以降は原則として住宅ローン控除の適用対象外となります。

2024年1月以降の新築住宅は、省エネ基準の適用が必要

2024年1月以降に建築確認を受けて新築された住宅について、住宅ローン控除を受けるためには、「省エネ基準」に適合していることが必須要件となります。そして、2024年1月以降に入居する場合には、「省エネ基準適合住宅」であることの証明書が必要となります。

例外として、2023年12月31日までに建築確認を受けており、2024年6月30日までに竣工済みであれば、該当の新築住宅が省エネ基準に適合しない「その他の住宅」であり、かつ2024年1月以降に入居した場合でも、住宅ローンの適用対象となります。ただし、この場合の借入限度額は2000万円で、控除期間は10年となります。

図表1 住宅を新築等した場合の借入限度額、控除期間等

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)より引用

「省エネ基準適合住宅」であることの証明書

2024年1月以降に「省エネ基準適合住宅」であることを証明するには、以下のいずれかを提出する必要があります。

(1)建築士等(一級建築士、二級建築士または木造建築士、指定確認検査機関、登録住宅性能評価機関および住宅瑕疵担保責任保険法人)が発行した、建築住宅性能評価書の写し

(2)登録住宅性能評価機関の住宅省エネルギー性能証明書の写し

2025年4月以降の新築住宅等については省エネ基準適合が義務化され、さらにその義務基準も引き上げられていく方向です。

まとめ

全体的に住宅ローン控除の変更点は、地球温暖化対策の一環として、建築物についても省エネ基準の適合義務化などの強化を図り、温室効果ガスなどの削減目標実現を目指す方向となっています。

住宅ローン控除といえば、「13年間、0.7%」との印象が強いですが、この記事に記載のとおり、2024年以降はたとえ新築の住宅であっても適用対象外(控除額0円)となることがあり得ます。

また、中古住宅の場合でも住宅ローン控除は適用できますが、一般の住宅は10年間で2000万円まで、認定住宅等の場合には10年間、3000万円となります。さらに、子育て世帯や若者夫婦世帯には、借入限度額の水準を据え置く措置なども予定されています。

まずは取得する住宅について、認定住宅等に当たるのか、住宅ローン控除はどの程度適用できるか、などのことを、購入前に不動産会社に必ず確認するようにしましょう。

出典

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

執筆者:高橋庸夫

ファイナンシャル・プランナー