38歳会社員、新築住宅を購入して1年目ですが、確定申告で「住宅ローン控除」の申告を忘れてしまいました。もう「減税」は受けられないのでしょうか…?

本記事では、初年度の確定申告を忘れてしまった場合の対処法や注意点について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

住宅ローン控除とは

住宅ローン控除は正式には「住宅借入金等特別控除」といいます。住宅ローンを利用して家を買った時に、居住している特定の期間、年末時点のローン残高に一定の率をかけて算出された金額を、所得税や住民税から控除する制度です。

適用要件

適用要件が多岐にわたる制度ですが、主に以下の点が挙げられます。

・新築等の日から6ヶ月以内に居住し、控除を受ける年の12月31日まで居住していること

・住宅ローンの返済期間が10年以上残っており、分割で返済予定であること

・控除を受ける年の合計所得金額が2000万円以下であること

・住宅の床面積が50平方メートル以上あり、その2分の1以上が居住用であること

(控除を受ける年の合計所得金額が1000万円以下である場合は、床面積が40平方メートル以上50平方メートル未満でも可)

・省エネ基準適合住宅以上の省エネ性能であること(2024年以降に建築確認を受ける住宅の場合)

控除額と期間

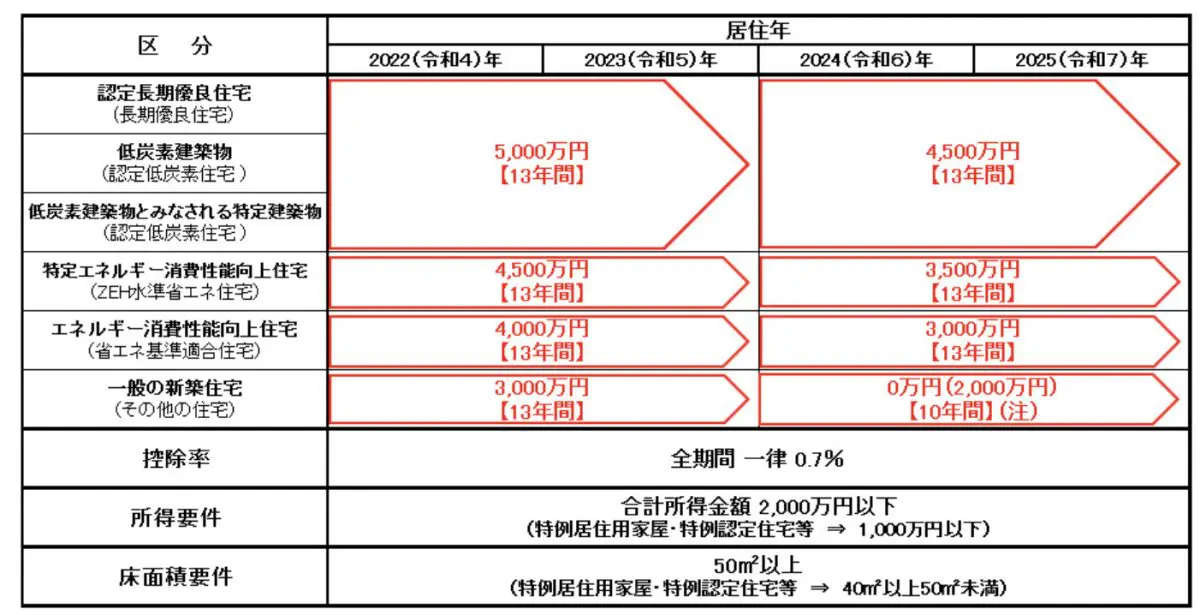

住宅ローンの年末残高に対して0.7%が基本的な控除額となりますが、控除には上限額が決まっています。上限額は取得した住宅性能によって異なり、性能別の控除額の上限と控除期間は図表1のとおりです。

図表1

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

初年度は確定申告が必要、2年目以降は年末調整で対応が可能

住宅ローン控除を受けるには、初年度は必ず確定申告を行う必要があります。

2年目以降は会社員の場合、会社に必要書類を提出することで、年末調整で対応してもらえるため、個人で確定申告を行う必要はありません。

確定申告を忘れても5年間であれば還付申告が可能

初年度に確定申告を忘れてしまった場合、翌年以降に還付申告を行うことで、控除額を還付金として受け取ることが可能です。ただし、還付申告には5年間という期限が設けられていますので注意が必要です。

また、何らかの間違いで控除額を少なく申請してしまい、納税額が多くなってしまっている場合も、5年以内であれば確定申告によって差分の還付を受けることができます。

住民税からの控除は受けられない可能性がある

住宅ローン控除は納めるべき所得税から控除されますが、控除額が所得税の額を上回る場合、差額について一定額までは住民税から控除されます。しかし、今回のケースのように、初年度の確定申告を忘れてしまい後から還付申告を行った場合、この住民税からの控除が受けられない場合があります。

住民税は毎年6月頃に住民税納税額決定通知書という書面で納税額が通知され、原則還付はありません。ただし原則ですので、詳しくはお住まいの市区町村に問い合わせてください。

住宅ローン控除額が所得税を上回る人は特に、万が一確定申告を忘れてしまっていたら、なるべく早く還付申告する方が良いでしょう。

申告し忘れが分かったら早めに還付申告をしよう

本記事では住宅ローン控除を受けたい人が、初年度に確定申告を忘れてしまった場合の対処法について解説しました。もし忘れてしまっても5年間はさかのぼって還付が受けられますので、早めに手続きを行って節税対策をしましょう。

出典

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

国税庁 No.2030 還付申告

総務省 新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります。

松戸市 確定申告で所得税は還付してもらいましたが、市民税・県民税・森林環境税はいつ返してくれるのですか?

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー