住宅ローンが残っています。退職金で「一括返済」すべきでしょうか?

しかし、本当に退職金などまとまったお金で、一括返済すべきなのでしょうか?

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

定年退職時点での住宅ローン残高はいくらでしょうか?

そもそも、確かに住宅ローンの返済を終わらせてしまえば、以後はその支出分が浮きますし、支払う利息もなくなります。また、変動金利で借りている場合は、今後金利が上昇しても、利息が増える心配がなくなります。

しかし、退職金などを使って一括返済すると、手元の資金が減ってしまいます。するとローンを完済しても老後資金が少なくなってしまい、老後の生活に問題が生じる場合があります。

ここで参考までに、(公社)生命保険文化センターが行った「2022(令和4)年度 生活保障に関する調査」の結果の一部を紹介しましょう。老後に夫婦2人が過ごすには、最低日常生活費だけで23万2000円が必要です。ローン返済が終わっていても、年金収入だけでは生活が成り立たない可能性があります。

必ず、定年退職時のローン残高を確認し、退職金や貯蓄で返せる範囲なのか、しっかりとシミュレーションをしてから返済期間を決めましょう。

目安としては図表1のように、(1)「退職金と貯蓄の合計額から住宅ローン残高を引いた額」が、(2)「赤字累計額(≒月々の赤字額×12ヶ月×30年(65~95歳)+特別支出)」を上回ることが必要です。退職金をローン返済にあててしまった後、老後資金が残っているかどうかを考えることが大切です。

図表1

筆者作成

退職金はローンの一括返済に使わずに、資産運用に回すほうがよい?

住宅ローンは他のローンに比べ、ずっと安い金利で借りられるローンです。しかし、一度返済するとお金は戻ってきません。返済をした結果、使えるお金が少なくなり、他の金利の高いローンを借りることにもなりかねません。

退職金などまとまったお金を使って「一括返済をしてもよい場合」とは、例えば借りている住宅ローンの金利が高い場合や、手元資金が十分である場合などが考えられます。

一方、借りている住宅ローンの金利が低い場合や、住宅ローンの借り換えで金利を引き下げることができた場合、もしくは手元資金が十分でない場合は、一括返済せずに退職金を資産運用に回すことも検討しましょう。

仮に、金利0.5~1.5%の住宅ローンを一括返済しても、得られる利息の軽減効果は0.5~1.5%です。しかしそのお金を一般NISAやつみたてNISAへの投資に回し、年3~4%で運用することができたなら、住宅ローンで利息を0.5~1.5%支払ったとしても、差し引き1.5~3.5%ずつお金を増やすことができます。

資産運用によって、確実にお金が殖えるとはかぎりません。しかし「長期・分散・積立」という投資の基本原則にのっとり、投資を続けていくならば、平均年3~4%の利益は決して無理な数字ではないと考えられます。

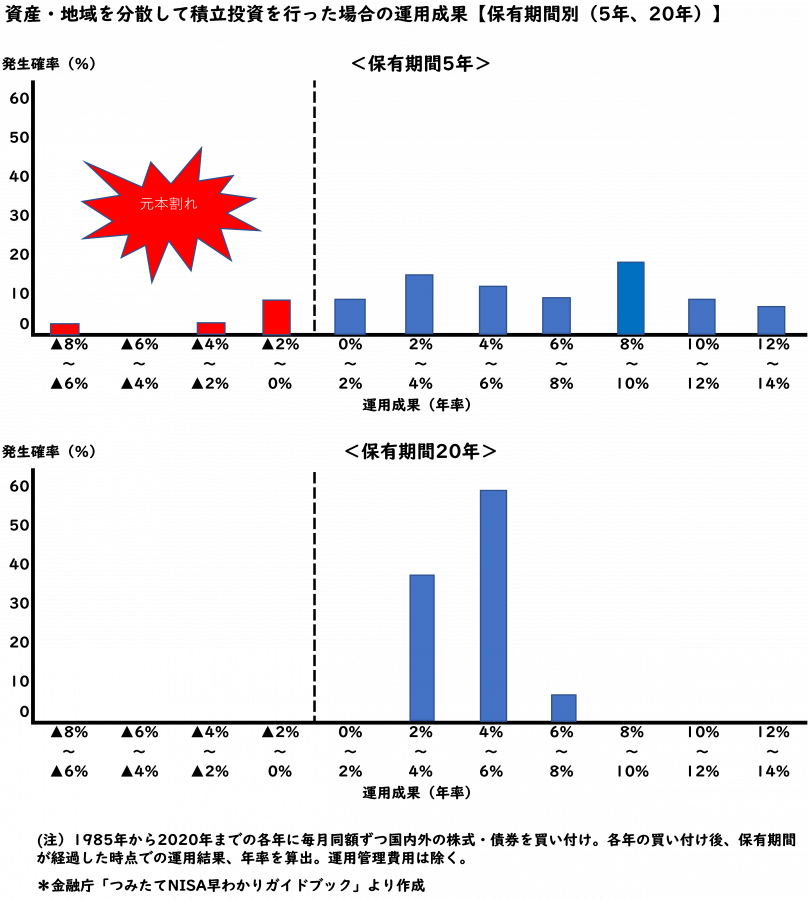

ちなみに、金融庁「つみたてNISA早わかりガイドブック」より作成したグラフ(図表2)を見てみましょう。これは資産・地域を分散して積立投資を行った場合の、運用成果の実績を、保有期間別(5年、20年)に分けたものです。

図表2

図表2のグラフによれば、保有期間5年では運用成果にマイナス(-6~14%)も発生しています。しかし保有期間が20年になると、運用成果はプラス(2~8%)に収れんし、さらにそのバラツキも小さくなり、同時に0%以下となるケースが消えています。投資期間中は上げ下げこそありますが、長期投資を行うことで値下がりリスクを抑える効果があることが分かります。

まとめ

金利が低い今、住宅ローンの残債があっても、一括返済することはおすすめしません。確かに退職金で一括返済すれば、精神的負担からは解放されます。しかし、それによって手元の資金が減ってしまえば、急にまとまったお金が必要になった場合に対応できない可能性があります。

借りている住宅ローンの金利が高い場合や、手元資金が十分である場合を除き、退職金などまとまったお金は運用に回して、お金を殖やすことをおすすめします。

出典

公益社団法人生命保険文化センター 2022(令和4)年度 生活保障に関する調査

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー