固定金利より安いから変動金利で住宅ローンを借りたのに、日銀がマイナス金利政策をやめる? うちの住宅ローン、どうなるの?

しかし、2024年3月ついに日銀はマイナス金利を解除することが発表されました。変動金利で住宅ローンを借りている場合、返済額にどのような影響があり、どう対処すべきかを解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

マイナス金利とは?

マイナス金利とは、民間の金融機関が日銀にお金を預ける場合の金利をマイナスにすることです。つまり、民間の金融機関が日銀にお金を預けておくと、金利を払わなければならない状態です。

マイナス金利の目的は、経済の活性化とデフレ脱却です。その仕組みは、金融機関は日銀への金利の支払いを避けるかわりに、企業への貸し出しや投資などにお金をまわすようになると期待されるからです。

この政策の効果の判断基準は、2%の物価目標の達成でした。そして、その見通しが立ったと判断して、2024年3月、ついに日銀はマイナス金利政策の解除を決定しました。マイナス金利が解除されると、市場金利は上昇傾向になるため、金融機関の貸出金利も上がることが考えられます。

住宅ローンの変動金利は、日銀の政策金利(短期金利)の影響を受けるといわれています。そのため、変動金利で住宅ローンを組んでいる人の金利も上昇傾向になると予想されます。

変動金利の返済額は、どこまで上がるの?

変動金利は、市場金利の影響を受けて定期的(毎月・半年など)に適用金利が見直されます。しかし、毎月定額を返済する元利均等返済の場合に、返済額の急激な変動を避けるため、一般的には次の2つのルールがあります。

〇5年ルール

適用利率が変更されても、返済額は5年間変わらず一定。

〇125%ルール

5年毎に見直される新返済額で増えるのは、旧返済額の1.25倍(旧返済額の25%増)まで。

ただし、上記ルールを適用して毎月の返済額が変わらなかったとしても、途中で金利が上がった時にはその分の未払利息が発生します。未払利息の清算方法は金融機関によって異なります。

また、上記ルールがない金融機関もありますので、その場合は返済額の急激な変動に要注意です。そのため、以下の人が変動金利に向いているといえます。

・金利が上昇してもその負担に対応できるような貯蓄、または所得が上がる見込みがある人

・繰り上げ返済などでローン残高を減らす予定がある人

金利上昇時のシミュレーション比較

では、今後金利が上がると仮定した場合に、どのくらい金利負担が増えるのか、シミュレーションしてみましょう。

※将来の金利動向や金利の変動時期などは予測不可能なため、あくまでも仮定の事例として参考にしてください。

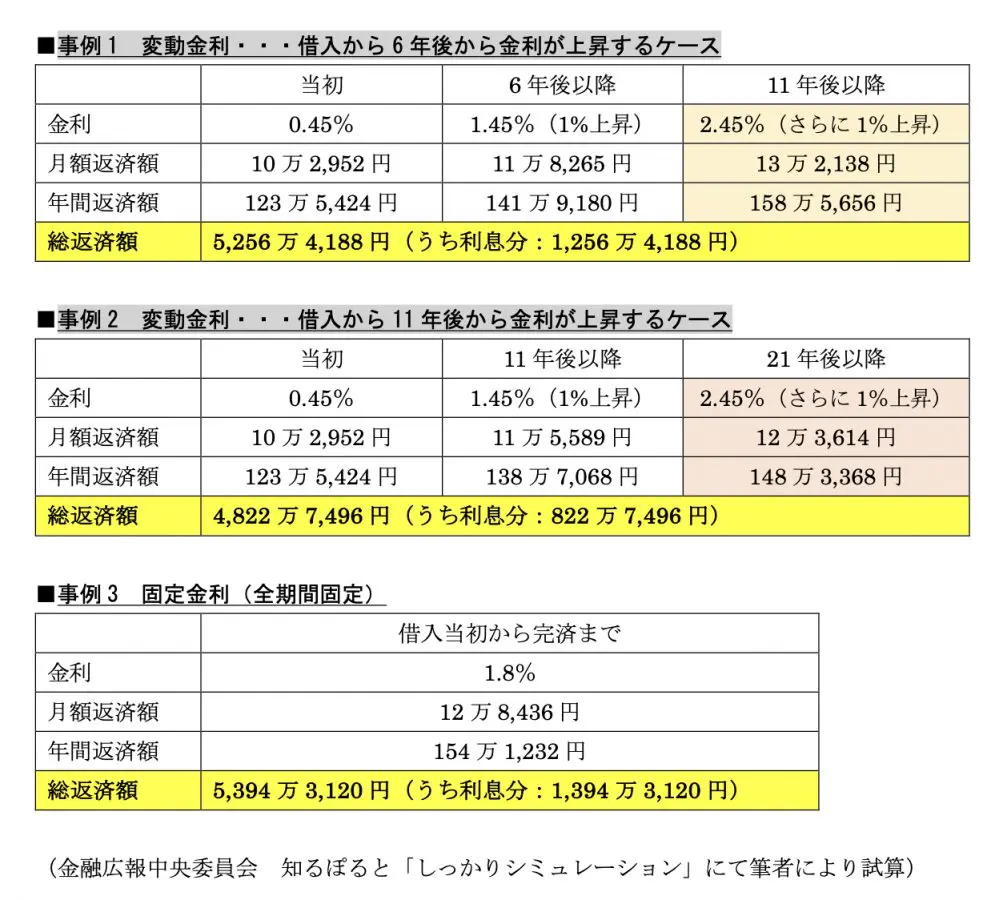

変動金利で借りてその後金利が上昇する場合の2事例と、全期間固定金利で借りた場合を比較してみましょう。条件は以下のとおりです。

・借入額:4000万円

・期間:35年

・ボーナス返済:なし

・返済方法:元利均等返済

<変動金利の2パターンの比較>

途中で2回ほど金利が1%ずつ上がりますが、その時期が異なっています。事例1は5年と10年が経過後、事例2は10年と20年が経過後の設定です。その結果、金利上昇するのが5年・10年経過後(事例1)のほうが、10年・20年経過後(事例2)より総支払利息は400万円以上多くなっています。

これは金利上昇後の返済期間が事例1のほうが長くなることが大きな要因ですが、毎月同額を返済する場合には、次の点にも注意が必要です。

それは、返済年数が短い時期ほど、返済額のうちの利息が占める割合が多く、元本(上記例では4000万円)に相当する部分があまり減らない点です。つまり、返済年数が短いほど残債が多く、元本に対する金利が上昇するとその利息額が大きくなることです。

逆に返済が進み元本(残債)が少なくなると、金利上昇の影響も相対的に小さくなります。

<全期間固定金利(事例3)との比較>

固定金利は借入当初から1.8%と高いですが、その後、変動金利が事例1と2のように借入時より2%上昇して2.45%になると固定金利を逆転して0.65%高くなるとします。

その場合、事例1のように借入から11年後に金利が2.45%になると、月額返済額は13万2138円(年間返済額158万5656円)となり、固定金利(事例3)の月額返済額12万8436円(年間返済額154万1232円)よりも高くなります。

しかし、返済期間10年目までの低金利が効いて、総返済額は事例1の変動金利のほうが事例3の全期間固定に比べて約138万円安くなっています。

事例2は、借入から21年後に高金利になっても、返済が進み元本が減っているため、月額および年間ともに返済額は全期間固定金利を下回っています。

元本が少ないと金利が上昇しても、その影響が少なくて済むことがわかります。そのため、借入当初の元本が多い時期にどれだけ低金利で長く返済できるかがポイントになります。

まとめ(対処法)

現在、変動金利で住宅ローンを借りている人は、固定金利へ借り換えるべきか迷うこともあるでしょう。その際は、現在の残債とローンの残存期間を確認しましょう。次に、以下の点を考慮の上でシミュレーションして「借り換え」または「変動金利を継続」のどちらが有利かを検討するとよいでしょう。

・固定金利との金利差:何パーセント?

・金利の逆転現象(変動が固定を上回る):起こるとすればいつ?

・逆転現象の期間:何年?(総返済期間から逆転時までの期間を引く)

今後住宅ローン金利が上がっても、借入額が少ない、返済期間が短いなどであれば、金利変動の影響も相対的に少なくてすむといえます。

すでに変動金利で借りている人は、繰り上げ返済などで残債や返済期間を減らす、今後変動金利で新規借入れをしたい人は、頭金を増やして借入額を減らす、などの工夫も有効でしょう。

出典

(※)日本銀行 日本銀行について Q 金融市場調節方針の変遷を教えてください

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士