年収500万円、そろそろ家が欲しいのですが「マンション」より「戸建て」のほうがいいですか? 管理費などで「月3万円」かかるなら戸建てにすべきでしょうか? 妻と子どもの3人家族です

本記事では「年収500万円」「子どものいる3人家族」の場合、家をどのように購入すべきか、マンション、戸建てのメリット・デメリットを踏まえて解説します。家の購入を考えている人は、参考にしてください。

FP2級、AFP

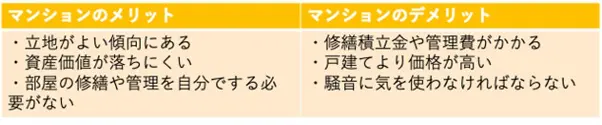

マンションのメリット・デメリット

マンションのメリットとデメリットは、図表1のとおりです。

図表1

筆者作成

マンションは立地がよく、駅やショッピングセンター、コンビニなどが徒歩数分圏内にあるケースが多いです。また、マンションは鉄筋コンクリート製のものが多いです。

鉄筋コンクリートの建物の法定耐用年数は47年と、木造戸建ての耐用年数22年よりも長く、資産価値が落ちにくいといえます。部屋の修繕や共用スペースの管理は管理会社がしてくれるため、工事依頼の電話や除雪など、面倒な作業も必要ありません。

一方、修繕積立金や管理費を毎月支払う必要があり、維持費がかかります。例えば、毎月3万円の修繕積立金を支払う場合は年間で36万円かかります。戸建ての固定資産税よりも高い可能性があるでしょう。

また、資産価値が落ちにくい分需要が多く、価格が戸建てよりも高くなる傾向にあります。

購入時は予算設定が重要です。上下階や隣に住む人の騒音にも注意が必要です。子どもがいる場合は、自身の部屋の騒音にも気を使わなければなりません。

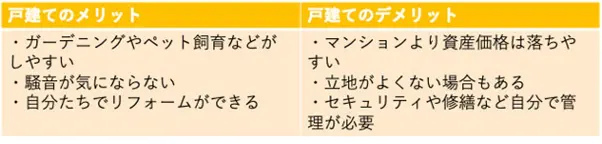

戸建てのメリット・デメリット

戸建てのメリットとデメリットは、図表2のとおりです。

図表2

筆者作成

戸建ては土地・建物どちらも自分の資産となるため、ペットを飼ったり菜園をつくったりと自由なライフスタイルを楽しめます。隣接する家への騒音もあまり気にする必要がなく、音楽演奏なども楽しめるでしょう。購入後は自分たちでリフォームができるため、外壁の色や庭の整備なども自分好みにつくり変えられます。

しかし、資産価値がマンションよりも下がりやすく、売却時に利益を得られる可能性は低いです。また、購入する土地の場所によっては「スーパーまで車を使わなければいけない」「周囲にお店がない」というように、今住んでいる場所よりも立地が悪くなる場合があります。

加えて、自宅や周辺土地の管理は自分でしなければなりません。除雪や災害対策、セキュリティ対策などはすべて自分でする必要があり、手間や費用がかかります。

マンションがおすすめの家族

マンションがおすすめなのは、次のような家族です。

●効率を求めたい

●管理の手間を省きたい

●予算に余裕がある

マンションは、生活のさまざまな面で効率を求めたい人におすすめです。買い物できる場所や子どもと遊ぶ場所の近くに家があれば、徒歩でも気軽に外出できます。また、間取りも多くの人が使いやすいように設計されており、家事や炊事などもしやすく子どもから目を離すことも少なくなります。

自分で管理をする手間を省きたい人にもおすすめです。管理は管理会社に任せればよく、修繕費用もその場で支払う必要はありません。業者の手配などの手間もかからないため、水やガスのトラブルがあった際は管理会社の指示に従っておけば問題ありません。

予算に余裕がある人も、マンションがおすすめです。毎月の修繕積立金や管理費さえ支払えれば、前記の管理の手間も省けて好立地のところに長く住み続けられます。多少お金に余裕があるなら、利便性高い暮らしを求めてマンションを買うのもよい選択といえます。

戸建てがおすすめの家族

戸建てがおすすめなのは、次のような家族です。

●子どもをのびのび育てたい

●ガーデニングやゴルフなどの趣味を楽しみたい

●将来的な家の売却を考えていない

戸建ては騒音や上下階、隣の住人の生活を気にする必要がないため、子どもをのびのびと育てやすいです。小さい頃は泣き声や騒声が周囲の人に迷惑をかける可能性もあります。戸建てであれば防音機能も整えられるため、子どもが大きな声を出しても心配いりません。

また、ガーデニングやゴルフのパター練習など、戸建てならではの趣味を楽しむことも可能です。基本的に室内で生活するマンションと異なり、戸建ては敷地内の土地も自分の思うままに活用できます。ライフスタイルの幅を広げたい人は、戸建ての購入を検討してみましょう。

戸建てはマンションと比べて価格が落ちやすいです。しかし、家を売却しないのであればリセールのことは考えずに済みます。もしマンションへの引っ越しや老人ホームへの入所を考えることになったとしても、将来子どもに家を譲れます。

財産価値の低下を利用して、生前贈与して一定額を非課税にする「相続時精算課税制度」や小規模な宅地にのみ適用される「小規模宅地等の特例」を使えば、子どもへ財産を渡す際にかかる贈与税も抑えられるでしょう。

お金や将来のことも考えて購入する住宅を選ぼう

家を購入する際に「マンションにするか戸建てにするか」は悩みがちです。マンションと戸建ては特徴が異なります。それぞれの特徴を踏まえて「利便性を重視したい」という人はマンション、「自分だけのライフスタイルを楽しみたい」人は戸建てを選ぶとよいでしょう。

ただし、どちらも購入後は維持費がかかります。マンションは修繕積立金や管理費やローン、戸建ては固定資産税やローンの支払いが必要です。将来的な負担を少なくしたいなら戸建て、金銭負担よりも見栄えや利便性を重視したいならマンションがおすすめでしょう。

出典

国税庁 主な減価償却資産の耐用年数表

執筆者:石上ユウキ

FP2級、AFP