35歳、夫婦で貯蓄「1000万円」です。マンション購入を考えているのですが、「頭金」は貯金の何割にすべきですか? 貯金が減るのが不安です…

本記事では貯蓄1000万円のうち、どれくらいの割合を頭金にすべきかを考えていきます。

CFP、行政書士

頭金の目安は、住宅購入価格の20%程度

住宅購入時の頭金の目安は、一般的には住宅購入価格の20%前後といわれています。例えば住宅購入価格が3000万円なら、20%にあたる600万円が目安になります。

ただし、これはあくまで目安であり、貯蓄額や年齢、購入物件(新築、中古、戸建て、マンション等)などによっても変わりますので、あなたの現在の状況によって柔軟に考えることが大切です。

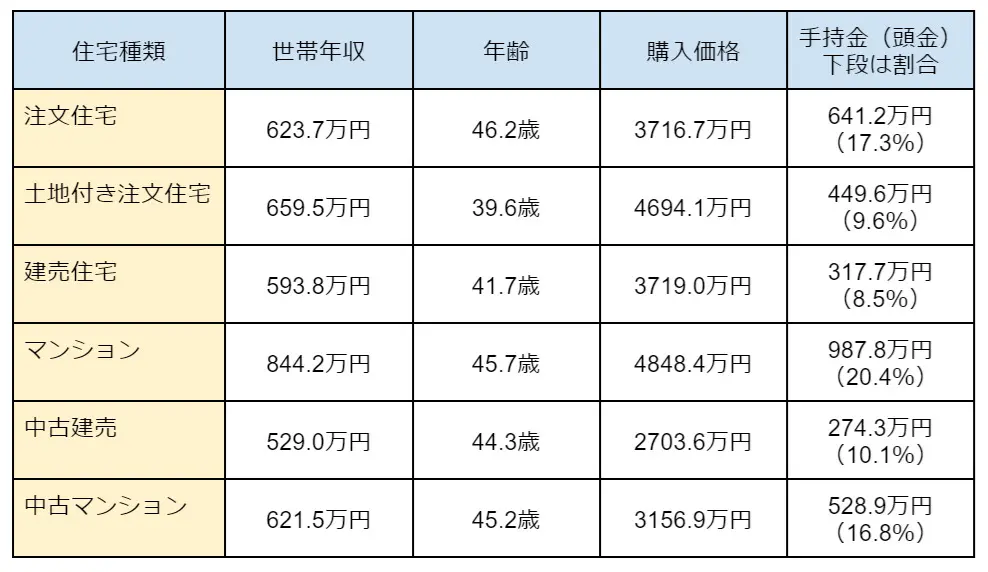

実際に、住宅金融支援機構が公表しているフラット35利用調査によると、購入住宅によって、頭金には以下のような違いがあります。

図表1

住宅金融支援機構 フラット35利用調査(2022年度)より筆者作成

頭金以外の諸費用にも注意

住宅購入時には頭金以外にも諸費用が必要です。一般的には物件価格の5~10%程度と言われていますが、購入する物件によって異なります。例えば、3000万円の物件で諸費用を5%とすると、150万円は住宅購入の頭金とは別に準備する必要があるので注意してください。

諸費用の中には、売買契約やローン契約時に必要な印紙税、登記費用、住宅ローン借入費用など様々なものがあります。購入する物件などによっても異なるため、詳細は購入時によく確認しておきましょう。

頭金を多くするメリットとデメリット

頭金の金額を大きくすることにはメリットとデメリットがあるので、その両方を理解して検討することが重要です。

頭金を多めにする最大のメリットは、住宅ローンの借入金額を減らせることです。これにより毎月の返済額を抑えたり、支払総額を小さくしたりすることができます。

一方で、頭金を多くすれば手元に残る現金(預貯金)が少なくなります。万が一収入が減少した場合などを考えると、一定の金額は生活防衛資金として残しておくほうが良いでしょう。生活防衛資金は、子どもがいる夫婦であれば6ヶ月~1年程度、単身者や子どもがいない夫婦であれば3~6か月程度が目安といわれています。

頭金の割合を決めるよりも、金額を決めるほうが大切

貯金が1000万円ある夫婦が3000万円の住宅を購入すると仮定します。頭金を2割とすると、諸費用は150万円(住宅価格の5%)、頭金は600万円(20%)となるので、貯蓄のうち750万円を利用します。

残り貯蓄は250万円ですので、確かにやや不安が残るかもしれません。仮に毎月の生活費が30万円なら、半年で180万円、1年間で360万円は生活防衛資金として残しておきたいところです。

ただし、世帯収入や支出によっても安全性は変わります。頭金を○割払うよりも、生活防衛資金を残して支払う頭金を決め、結果として頭金○割という順序で考えるほうが良いでしょう。場合によってはライフプランの見直しや専門家のアドバイスなども活用して、長期的な視点で資金計画を立てるようにしてください。

出典

住宅金融支援機構 フラット35利用調査

執筆者:御手洗康之

CFP