ワクワクの冬のボーナス! 何を買おうか悩んでいたら妻に「住宅ローンを繰り上げ返済しよう」と言われました。繰り上げ返済を優先すべきですか?

本記事で、ボーナスから繰り上げ返済の必要性を考えてみましょう。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

Aさん一家のボーナス事情

Aさんは43歳の会社員、家族は妻と小学生の子が2人います。36歳のときに変動金利の住宅ローンを借りて、マンションを購入しました。返済期間は35年なので、繰り上げ返済をしなければ71歳まで返済が続く見込みです。

Aさんは、これから金利が上がりそうだとニュースなどで聞いて知っていました。しかし、自分が借りている変動金利はまだ上がっていないし、住宅ローン控除をあと3年受けられるので、繰り上げ返済は住宅ローン控除が受けられなくなったあとで考えればよいと思っていたそうです。

また、今年の冬のボーナスは去年より金額アップしそうなので、この機会に思い切ってほしいものを買ったり家族で旅行に行ったりしようと、プランを考えていました。しかし妻は、これから子どもたちの教育費が増えるだろうし、金利が上がって返済額が増えたら困るから、「繰り上げ返済しておこう」と言います。

金利が上がると住宅ローン返済はどうなる?

住宅ローンの金利が上がったら、返済中の人にはどのような影響があるのか確認しましょう。

変動金利住宅ローンの金利が上がると、変動金利で返済中の住宅ローンも金利が見直されます。ただ、金利の見直しは年2回(4月と10月)ですが、返済額の見直しは5年ごとというルールがあるので、毎回の返済額がすぐに上がるとはかぎりません。

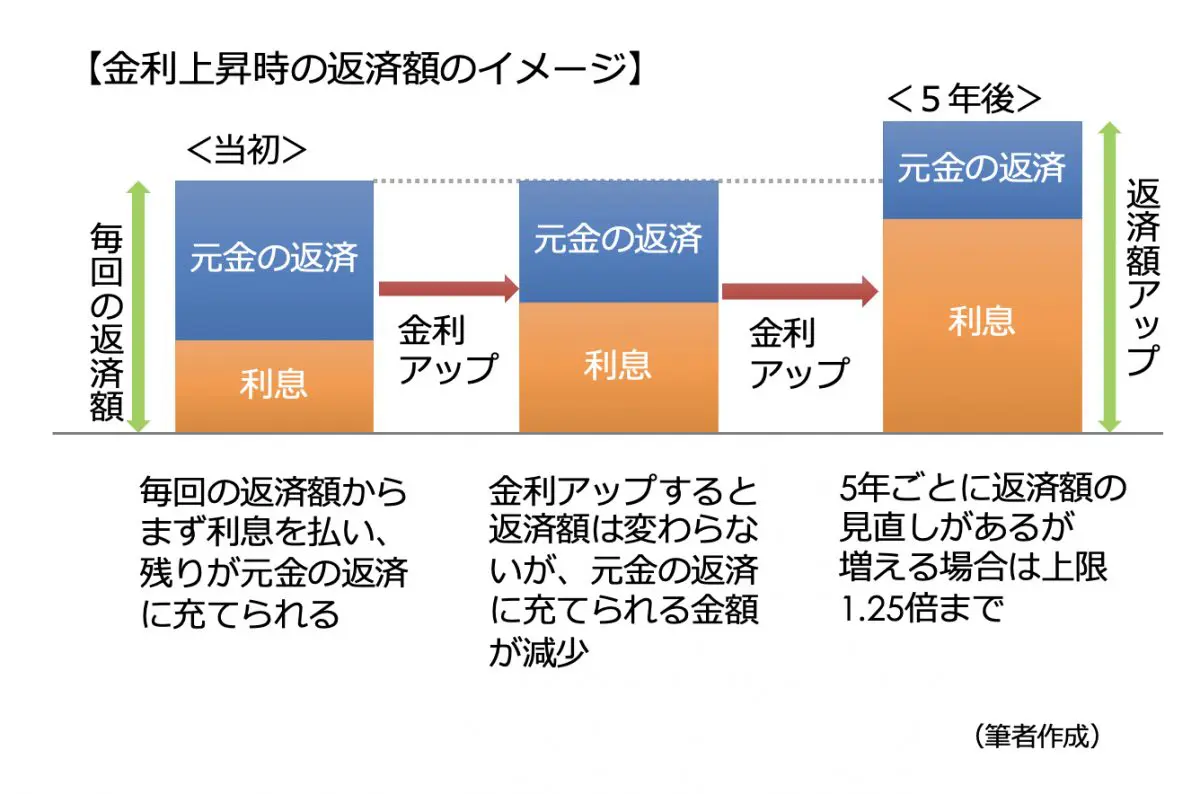

しかし、ここで注意が必要です。金利が上がっても次回の見直しまで返済額は変わりませんが、ローンの元金返済に充てられる金額が変わります。金利が上がれば利息額が増えるので、返済に充てられる金額が減ってしまうのです(図表1)。

図表1

返済額が見直される際にも、毎回の返済額が増える場合は1.25倍までというルールがあります。したがって、さらに金利が上昇していった場合には、返済額が増えても元金返済に充てられる金額が減って、予定どおりに返済が進まない可能性も考えられるのです。

元金の返済が思うように進まない場合、5年ごとに返済額が1.25倍に増額されていったり、ローンを返し終わるはずの時期になっても借入額が残っていたりする事態も想定されます。

そのようなリスクを避けるために、金利上昇時の繰り上げ返済は有効な手段です。繰り上げ返済された金額は、利息を払うことなく100%が元金返済に充てられます。「元金×金利=利息額」ですから、金利が上がっても利息額を増やさないためには、元金を減らせばよいというのがセオリーです。

繰り上げ返済を優先したほうがいい人とは?

金利上昇が予想されるとき、繰り上げ返済を優先するかどうか、判断のポイントを4つ挙げます。

1. 変動金利と固定金利

金利が上がりそうだと思ったら、変動金利で借りている人は早めに対策を考えましょう。固定金利で借りている人は、返済額が増えるリスクはありません。

2. 返済期間

返済期間が残り10年未満など短い場合には、元金が少なくなっているので金利上昇の影響も少なく、慌てる必要はないでしょう。一方、まだ20年、30年と残りの返済期間が長い場合は、早めに繰り上げ返済などの対策を考えたほうがよいかもしれません。

3. 貯蓄がどのくらいあるか

いざというとき、繰り上げ返済できるまとまった貯蓄がある人は慌てる必要はありません。特に資産運用をしていて、資金が順調に増えている人は運用の利回りを見ながら対策を検討すればよいでしょう。

4. これから教育費でお金が必要になる人

子どもの教育費がこれからかかるという場合、金利上昇で返済額が増えると家計が苦しくなることが予想されます。繰り上げ返済できる資金があれば、検討するのがよいでしょう。

Aさんのボーナスの使い道

Aさんの住宅ローンは変動金利で残り返済期間が28年残っているうえ、小学生の子どもが2人いるので教育費の出費も増えていきそうです。貯蓄も何かあったときの備えや教育資金を残しておかなければならないので、あまり余裕はありません。とすれば、今回のボーナスは繰り上げ返済を優先させたほうがよいかもしれません。

ただ、住宅ローン控除を受けられる期間が3年残っているので、今回は繰り上げ返済資金の貯蓄をして、控除期間が終わったところでまとめて繰り上げ返済することにしました。ただし、ボーナスをすべて繰り上げ返済資金にするのではなく、当初の予定より少ないけれど金額を決めて(10万円程度)欲しいものに使うつもり、ということです。

執筆者:蟹山淳子

CFP(R)認定者