マンションの価格が「高騰」して私だけでは住宅ローンが組めません。妻とペアローンを組むと借りられそうなのですが、デメリットはありますか?

多くの方は住宅購入時にローンを組んで購入ということになるでしょうが、今回のご相談者Aさんもご自身でローンを組もうとしたところ、希望物件の購入のためのローンを組むことができませんでした。

銀行からは、共働きである奥さんと一緒にペアローンを組めば希望額を融資してもらえる、といわれたそうです。メリットは銀行から聞いたのですが、何かデメリットがあるのかが心配だそうです。今回は、ペアローンのデメリットにはどのようなものがあるのか見てきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

ペアローンとは?

ペアローンとは、夫婦別に住宅ローンを組んで住宅購入をする方法です。夫妻がそれぞれ住宅ローンを契約して、互いに連帯保証人になります。それぞれローンを組むので、1人は固定金利型で借り、もう1人が変動金利型で借りるといった借り方も可能です。

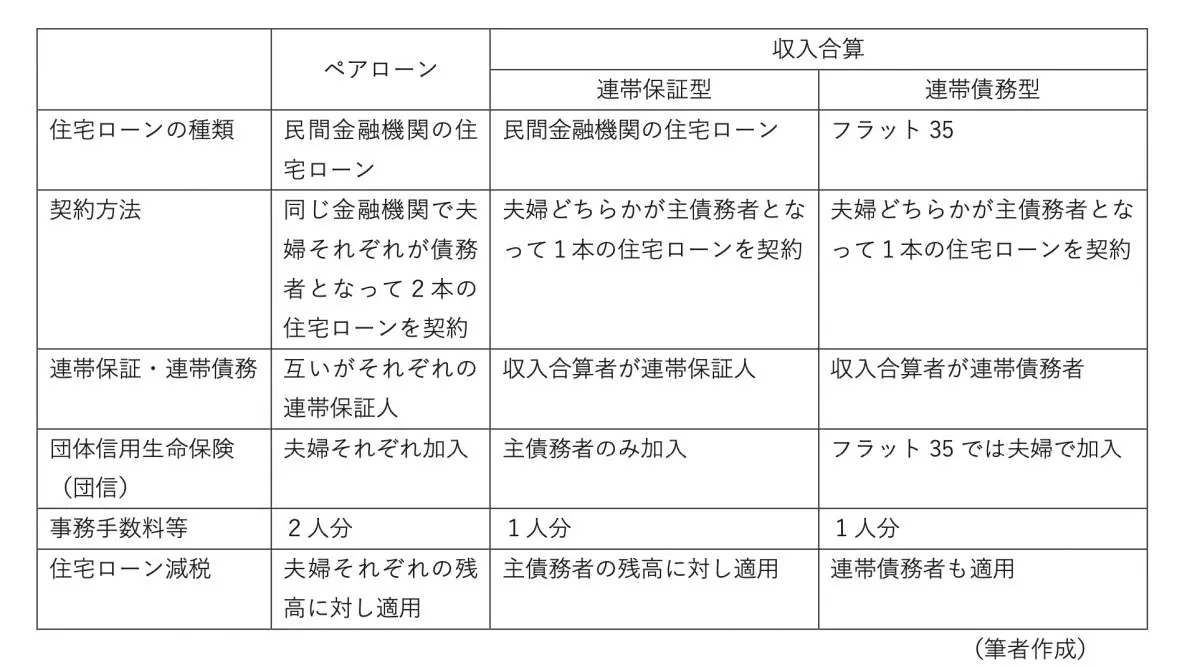

また、金融機関にもよりますが、結婚をする前であっても、融資を実行する前までに入籍をすることで借り入れが可能な場合もあります。ちなみに、ペアローン以外にも収入合算という方法もあります。それぞれの違いは、図表1のとおりです。

図表1

夫婦で住宅ローンを借りる時点での注意点は?

ペアローンは、ローンを申し込んだ際に夫も妻も審査基準を満たさなければ、利用不可となります。また、2つの契約なので、事務手数料や印紙代、抵当権設定費用等の諸費用も倍の金額がかかります。取得した住宅の持分比率は、負担した金額と同じにしなければなりません。

例えば、3000万円と2000万円のケースでは「3:2」となります。持分比率を1:1にしてしまうと、500万円分を贈与とみなされますので課税の対象となるので注意が必要です。

団信もそれぞれ加入しますので、万が一のことがあった場合、免除されるのはその本人だけで、もう一方の債務は残ってしまいます。さらに、住宅ローンの負担割合についても夫婦それぞれでローンを組むかたちになりますので、夫婦の債務の比率も途中変更は不可です。

夫婦で住宅ローンを借りたあとの将来的な注意点は?

Aさんも気にしているデメリットや注意点は、主に以下の2つが考えられます。

1つ目は借り換えです。

変動金利で借りていても金利上昇の不安が強くなり、固定金利にしたいと考えた場合は、それぞれの借り入れ分をそれぞれ同時に借り換えなければなりません。その際、片方が収入要件を満たさない、あるいは健康状態の悪化で団信に加入できない場合は借り換えができません。

2つ目は離婚です。

住宅の売却に双方が合意した結果、完済できれば問題ありませんが、(1)売却したとしても住宅ローンを完済できない場合、(2)どちらか一方がその家に住み続ける場合、は注意が必要です。特に一方が住む、つまり残債を被るとなると、与信の問題で金融機関がOKを出すとはかぎりません。

本当にその額の住宅が必要なのか考えて借りる

上記のような離婚や借り換えの問題もありますが、今後はより「金利のある世界」を実感することになります。

特に“パワーカップル”といわれる夫婦の場合、終身雇用でなくなった現在、将来も今と同じような働き方ができるのか、転職等によって収入がどうなるのか等を含めて、本当に今の希望を優先し、少々無理をしてまで購入すべき住宅なのかをもう一度考えてみてはいかがでしょうか。

執筆者:田久保誠

田久保誠行政書士事務所代表