「35年の住宅ローン 完済は70歳を超える やはり無謀ですか?」

2018年日本FP協会「くらしとお金のFP相談室」相談員

一般社団法人 家族信託普及協会®会員

大学卒業後外資系IT企業にて金融機関のシステム営業に従事。その後シンガポールへ移住しファンド会社に就職。

帰国後ファイナンシャルプランナーの資格を取得し、資産形成から保全にいたる多くの知識と経験を駆使し、ファイナンシャルスタイリスト(R) として、ライフプラン、資産形成、保険見直し、相続等の相談業務、セミナー、執筆業務を実施。

住宅ローン利用者の年代はここ10年で年齢上昇傾向に

住宅金融支援機構のデータによると、住宅ローン利用者の年齢は上昇傾向にあります。住宅ローンを組まれる年代は、2007年には30代が56.8%で半分以上だったのに対し、2017年では42.9%になりました。

一方で、40代は19.6%から25.1%になり、その上の世代まで含めた40代以上の利用者は2017年には42.9%と、30代で組まれる人と同率に達しました。

収入は伸び続けるわけではない

人生100年時代と言われ、雇用延長もありますので定年後も収入を得られる人は増えてきていますし、これからはさらに増えるでしょう。

しかし、収入金額が維持できるわけではありません。今でも多くの企業では55歳ごろに役職定年を迎え、60歳で定年退職および再雇用と、収入が減っていきます。

ローンを借りる時点の収入で今後のキャッシュフローを考えるのは危険です。収入が減る時に支出も減るのか、それとも家族構成によって増えるのかを慎重にプランする必要があります。

1ヶ月あたりの返済額は新築マンションの場合、全国平均で11万8800円。収入に対する返済額の割合である、総返済負担率は21.3%です。ただし、これはローン契約時の数字であって、収入が下がれば負担率は増えます。

40歳で35年ローンを組んだ場合、完済年齢は75歳です。その頃の収入は年金がほとんどでしょう。

サラリーマンを40年間続けた方がもらっている公的年金は、ご夫婦2人で約22万円です。この金額の中から、ローン返済もしながら生活費を捻出することができるか、検討する必要があります。

ライフイベントの高年齢化

収入が55歳、60歳の節目で下がることが見込まれる一方で、晩婚化の影響もあり、お子さんの教育費がかかる時期も総じて年代が上がってきている傾向にあります。

私立文系の大学入学から卒業までの4年間で、約450万円かかります。収入が減少傾向にある時期に大学進学が重なると、貯蓄を取り崩して生活することになりかねません。

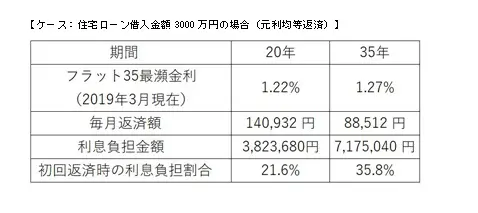

長期ローンの落とし穴:金利負担

ローンを開始する年齢と同時に、ローンの期間も考えないといけません。20年と35年で返済額を比較してみましょう。

借入金額が同じで返済する期間が短いため、毎月の返済金額は多くなりますが、金利の負担金額はトータルで約335万円の差があります。

利息は金融機関に支払われるお金です。自分の資産にはなりませんので、金利負担を抑えられるのであれば、それに越したことはありません。

初回返済時の金額のうち、利息がどれくらいを占めるのかという観点で考えてみましょう。35年ローンでは、元本部分は5万6763円で利息3万1750円、利息負担割合は35.8%です。一方、20年ローンだと初回は21.6%が利息部分になります。初回だけ見ても負担率の差があります。

退職金などで繰上返済をするという方もいらっしゃいますが、最初からこれだけの利息負担割合の差があることは念頭に置いて、借りたほうが良いでしょう。

住宅という大きな金額の買い物では、借りることができる金額の限界を見てしまいがちです。年齢が上がるにつれ必要となってくる生活費や教育費、さらには老後の資金もあります。長期のバランスを考えて慎重にローンを組んでください。

出典:住宅金融支援機構「2017年度フラット35利用者調査」

文部科学省「私立大学等の平成28年度入学者に係る学生納付金等調査結果について」

平成30年1月26日厚生労働省発表「平成30年度の年金額改定について」

執筆者:杉山夏子(すぎやま なつこ)

2018年日本FP協会「くらしとお金のFP相談室」相談員

一般社団法人 家族信託普及協会®会員