フラット35が「3.2%」の悲報!「3500万円」借り入れで“年収600万円・子ども1人”なら「変動金利・10年固定」のほうがいいですか? 金利リスクをとっても“返済額を減らす”べき? 注意点を解説

2級ファイナンシャル・プランニング技能士、証券外務員一種

変動、10年固定、フラット35で金利と毎月の返済額を試算

2026年の住宅ローン市場は、長期金利の急上昇により固定金利が大幅に上昇しています。フラット35は長期金利(10年国債利回り)に連動するため、2026年6月には最低金利が3.21%となり、4月の2.49%から2ヶ月で0.7%以上上昇しました。同様に10年固定も上昇傾向にあります。

一方、変動金利は短期金利に連動するため上昇ペースが緩やかで、0.85~1.1%台が中心です(2026年6月時点)。この金利差は、月々返済額に差を生むことになります。

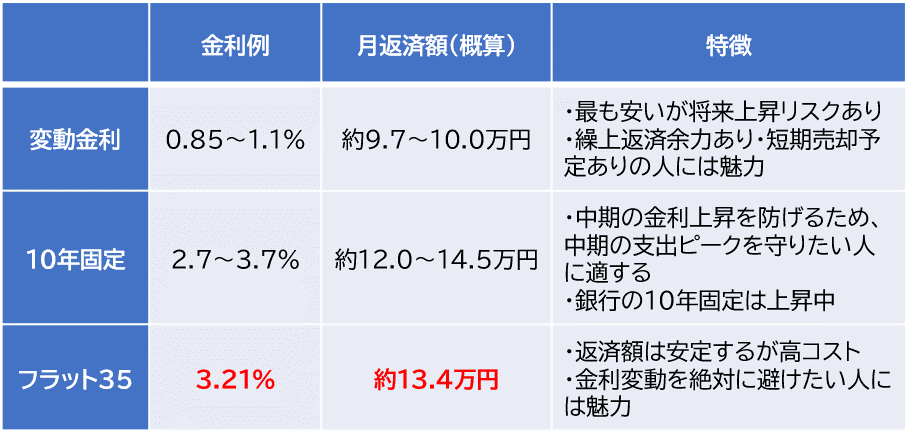

仮に、3500万円の35年ローンを組む場合の月々の返済額(元利均等返済)を、変動、10年固定、フラット35で試算、比較したのが次の図表1です。

図表1

主要銀行の金利をもとに筆者作成

最も金利が低く、毎月の返済額が少ないのは変動金利です。最高金利帯やフラット35と比較して、毎月4万~5万円近く支出を抑えることが可能です。10年固定は、従来は変動金利とフラット35の中間的位置づけで明らかにフラット35よりも有利な金利設定でしたが、最近の金利上昇でフラット35との差が縮まっています。

そのため、10年固定とフラット35は、金融機関選びや頭金の有無、各種優遇プランやポイントの利用などによってどちらの月額返済額が低いのか一概に言えないようになってきました。

今回の年収600万円子どもあり、というケースでは、フラット35や10年固定を選択すると大きく2つのデメリットが考えられます。

1. 手取りが年間450万~500万円程度とすると、そこから住宅ローンだけで最大約160万円以上の支出が継続的に発生するため、家計への負担がかなり大きい。

2. 教育費のピークと重なった時期に家計が大きく圧迫される恐れがある。

金利が多少高くても、将来にわたって毎月の支出を固定しておきたい場合、特に10年後の金利上昇リスクを絶対に避けたい場合や、繰り上げ返済が可能な場合はフラット35が選択肢に入ります。しかし、当てはまらなければ、金利面で圧倒的に変動が魅力的です。

変動と10年固定のミックスを考える

フラット35ではなく、変動を利用する場合を考えます。家計負担が最も重くなる教育費のピークを10年後くらいの数年間と考えた場合、その期間に変動金利がどこまで上昇するかがポイントになります。仮に変動金利が将来2%まで上がっても、返済額はおおむね11万円台後半となり、フラット35より低い水準にとどまる計算です。

金利が予測不可能で将来にわたる支出額が不透明なリスクはあるものの、現状ではフラット35と比較すればかなり魅力的な選択肢と言えます。

「借入金の100%が変動金利だと不安、でも10年固定100%は高い」と考える場合は、変動と10年固定のミックスを考えてみましょう。

例えば、変動70%(金利0.95%)、10年固定30%(金利3.2%)で試算すると、毎月の返済額は約10万8000円となります。変動を80%まで高めると10万2000円です。変動100%や10年固定100%の中間的な金額となり、コストと安全性のバランスを図ることができます。

まとめ

日銀の政策金利引き上げで、年内の再利上げも見込まれる中、「変動なら絶対得」「固定なら絶対安心」という前提で考えるのではなく、金利リスクをとる代わりに返済額を下げるか、コストを払って返済額を固定するかという視点が検討のポイントになりそうです。

変動だけ、フラット35だけ、とするとそれぞれのリスクが際立ってしまうため、中長期の支出計画を見通した上で、変動と10年固定のミックス割合を家計に応じて設計するのが安心かもしれません。

また、年収600万円で毎月11万~12万円の住居費は現実的な範囲内といえますが、今後の金利上昇や教育費ピークの時期を踏まえると、余裕があるとは言えません。借入金額自体の妥当性や、より有利な金利の金融機関を検討するといった工夫も大切になるでしょう。

出典

[フラット35] [フラット35]借入金利の推移

執筆者 : 掛川夏

2級ファイナンシャル・プランニング技能士、証券外務員一種