PayPay銀行(旧ジャパンネット銀行)の住宅ローンに借り換えしてお得な人はこんな人 [PR]

![PayPay銀行(旧ジャパンネット銀行)の住宅ローンに借り換えしてお得な人はこんな人 [PR]](https://financial-field.com/wp/wp-content/uploads/2019/08/shutterstock_1483132868.jpg.webp)

今回はPayPay銀行を例に、住宅ローンの解説をします。

2級ファイナンシャル・プランニング技能士、AFP、第一種証券外務員

防衛大学校卒業後、海上自衛隊に入隊するが、体調悪化のため退職。

退職後、自身のお金に関する知識がないことに危機感を持ちFPの勉強を始める。

現在は保険の見直し業務や転職支援などを通して、ライフプランのトータルサポートを行っている。

https://www.kura-so.com/

PayPay銀行の住宅ローンとは

PayPay銀行の住宅ローンは、毎月金利が変動する「変動金利」と「一定期間固定金利」の2種類です。一定期間固定金利の場合、当初期間引下型となっています。

PayPay銀行の住宅ローンの強みは、「金利」、「多くの団体信用生命保険」、「手数料の安さ」の3つが挙げられます。

(1)強み

PayPay銀行の住宅ローンの強みは、まず「金利」が挙げられます。他行の住宅ローンと比べても金利が抑えられているため、金利上は0.04%程度しか変わらなくても、総返済額に大きな差が生まれることがります。

(2)強み

次にPayPay銀行の住宅ローンでの強みは「団体信用生命保険」、いわゆる「団信」です

PayPay銀行の住宅ローンには通常の金利に一般的な団信、つまり「死亡・所定の高度障害状態・余命6か月以内と診断」された場合に住宅ローン残高が0円となる保障が付帯されています。そのため、低い金利で安心も手に入れることができます。

また、通常の団信に加え、「がん団信」、「ペア連生 一般団信」など幅広い団信の種類があり、これらの保障も他行よりも保障内容が手厚いものになっています。

(3)強み

PayPay銀行の住宅ローンの強みの3つ目の強みは「手数料の安さ」です。住宅ローンには手数料がかかります。具体的な手数料は「収入印紙代」や「事務手数料」、「保証料」などが挙げられます。金融機関によっては、収入印紙代が自己負担であったり、保証会社を利用する場合はため、保証料がかかったりするってくる場合があります。

しかし、PayPay銀行は「収入印紙」や「保証料」がを0円で住宅ローンを組むことが可能です。また、繰り上げ返済もwebで行うと手数料がかかりません。

住宅ローン借り換えのメリット・デメリット

住宅ローンを借り換える場合には、メリットとデメリットがあります。メリットは「毎月の返済額を抑えることができる」、「団体信用生命保険の保障を充実させることができる」ということが挙げられますが、デメリットとして「手数料がかかる」、「審査に必要な書類が多いため手間がかかる」ことが挙げられます。借り換えによって、どれだけのメリットがあるのかを十分に検討する必要があります。

(1)メリット1「毎月の返済額を抑えることができる」

住宅ローンを借り換えることによって、一般的には金利が以前のものと比べて下がる事が多いと仮定して、総返済額が少なくなる事が多いでしょう。

これに伴って、毎月の返済額を借り換え前よりも抑えることが可能になります。

(2)メリット2「団体信用生命保険の保障を充実させることができる」

住宅ローンには、団体信用生命保険を付加することができますが、近年では「がん団信」など、がんと診断されただけでもローン残高が0円になるものもあります。住宅ローンの借り換えによって、最新の団体信用生命保険に加入することが可能になります。

(3)デメリット1「手数料がかかる」

住宅ローンを借り換えるためには、現在の住宅ローンでの抵当権を新しいローン会社へ移すなどの手続きが必要です。住宅ローンを借り換えるためには次のような手数料が必要です。

・現在のローンを一括返済するための手数料

・抵当権抹消費用

・新しい住宅ローンの保証料

・新しい住宅ローンの事務手数料

・抵当権の設定費用

・収入印紙代

手数料の総額はローン会社によって異なりますが、実際に借り換えをしてメリットがあるのかということを加味して、借り換えを検討しなければなりません。

(4)デメリット2「審査に必要な書類が多いため手間がかかる」

住宅ローンの借り換えを行うためには、新しい住宅ローンの審査をすることになります。そのために、審査のための住民票や自宅購入時の資料などをすべてそろえる必要があります。また、審査のための時間や借り換えのための契約書の作成など、多くの手間がかかることがデメリットのひとつとして挙げられます。

借り換えをするべきかどうか確認してみよう

住宅ローンを借り換えた場合、「金利差」、「返済期間」、「手数料」を考慮して、メリット額を算出する必要があります。下に3つのシミュレーションを提示します。

(1)ローン残高2000万円で残返済期間が25年の場合

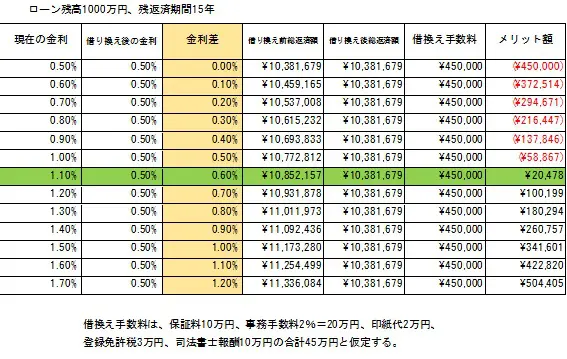

(2)ローン残高が1000万円で返済期間が15年

(3)ローン残高が1000万円で返済期間を15年から10年に短縮

以上の3つのシミュレーションから分かる通り、借り換えの条件によって状況が変わるため、借り換えたほうがお得という基準は明確にはありません。そのため、実際にシミュレーションをしてみて、借り換えたほうがお得かどうかを比較する必要があります。しかし、次のような場合は借り換えをすることにより、メリットが出る可能性があります。

・金利差が0.3%以上ある(確定の数字ではない。あくまでも目安でございます)

・返済期間を短くすることができる

・返済期間が10年以上ある

・ローン残高が1000万円以上ある

この中で2つ以上当てはまる場合には、借り換えの効果が期待できます。また、健康状態に問題がないことも条件として挙げられます。しかし、これらの条件に当てはまった場合でも、借り換えの効果が得られない場合もあるため、まずはシミュレーションをすることが重要です。

実際に借り換えシミュレーションを確認してみる!

前述の通り、住宅ローンを借り換える際には、実際にどれだけのメリットがあるのかを検討する必要があります。今回のシミュレーションでは、固定金利から固定金利に借り換えた場合のシミュレーションを2つ提示します。

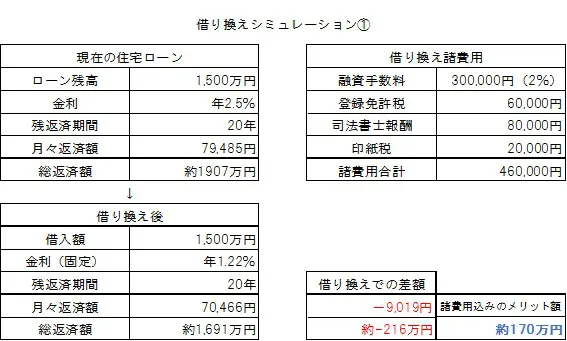

(1)ケース1:1500万円の住宅ローンを年2.5%固定から年1.22%固定に借り換えた場合

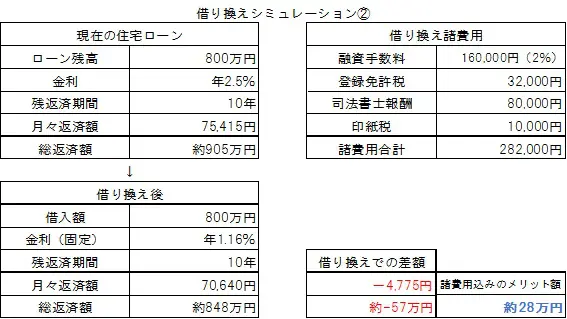

(2)ケース2:800万円の住宅ローンを年2.5%固定から年1.16%固定に借り換えた場合

以上の2つのシミュレーションでは、借り換えによって数十万から100万円以上の差額が出る場合があります。状況によっては、繰り上げ返済よりもお得になるケースもありますので、まずはシミュレーションを行ってみましょう。

まとめ

住宅ローンは、最初に借りたローンを返済し続けなければならないということはありません。借り換えをすることによって、返済額を抑えることができたり、団体信用生命保険の保障を充実させたりすることができます。しかし、住宅ローンの借り換えには諸費用や手間がかかります。そのため、借り換えをした場合のシミュレーションを行うことが重要です。

住宅ローンの借り換えに関することは、まず専門家であるFPにお問い合わせいただくことをお勧めいたします。

近年は金利が下がっているため、固定金利への借り換えがかなり有効になっています。もともと変動金利で借り入れをしている場合などは、当初期間引下型固定金利で低い金利で借り換えを行うことも手段のひとつとして検討することができます。まずは、借り換えをしてメリットがあるのか、ということを第一に検証しましょう。

そのうえで、今回ご紹介したPayPay銀行の住宅ローンを選択肢のひとつとして、検討されてみてはいかがでしょうか。

執筆者:藤山優里

2級ファイナンシャル・プランニング技能士、AFP、第一種証券外務員

|

1) 私は、日本国籍を持っているまたは日本の永住許可を受けている者で、住宅ローンの借り入れをする本人です。

2) 私の年齢は20歳以上65歳未満で、完済時に80歳未満です。

3) 私の前年度年収は200万円以上です。

4) 住宅ローンの対象物件には、私が自宅として居住します。

5) PayPay銀行の普通預金口座を持っている、または契約時までに口座を開設します。

下記に該当しません。

・事業用物件(店舗併用住宅を含む)

・賃貸用物件(賃貸併用住宅を含む)

・コーポラティブハウス

・セカンドハウス

6) 借り入れの目的および対象物件は下記に該当しません。

■リフォームについて

・リフォームを含めた自宅購入資金

・リフォームのみのお借り入れ

■売買の相手

・親族間売買

・不動産業者の仲介のない個人間売買

■物件の状態や種類

・市街化調整区域の物件

・非線引き区域の物件

・都市計画区域外の物件

・専有面積40平米未満のマンション

・建築基準法およびその他の法令の定めに合致していない物件

・借地物件(普通借地・定期借地)

・連棟式住宅、長屋

・保留地や仮換地上の物件

・離島の物件