住宅ローン控除(減税)はどれくらいになる? 控除額をシミュレーション

そこで今回は、住宅ローンの減税効果について、FPの立場から分かりやすく解説しつつシミュレーションしてみます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

住宅ローン控除(減税)とは?

まずは住宅ローン控除の制度の概要から学んでいきましょう。住宅ローン控除は、正式には「住宅借入金等特別控除」といいます。

住宅ローン控除は、個人が住宅ローンを利用してマイホームを取得したり、住居をリフォームしたりする際に一定の要件のもと、所得税や住民税から控除を受けられる制度です。この制度のポイントは以下の通りです。

(1)適用を受けるための条件

住宅ローン控除の適用を受けるためには次の条件を満たすことが必要です。

・住宅の新築もしくは取得から6ヶ月以内に住み、かつ住宅ローン控除を受ける年の12月31日まで住み続けること

・住宅ローン控除の適用を受ける年の合計所得金額が3000万円以下であること

・住宅の床面積が50平方メートル以上で、床面積の2分の1以上の部分が専ら自己が居住するためのものであること

・10年以上かけて返済する借入れであること

・金融機関や勤務先などからの借入れであること(知人や親族からの借入れは対象外)

・その年と前後2年の計5年間、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などを受けていないこと

(2)対象となる住宅

住宅ローン控除の対象は、自らが所有して居住する住宅です。新築住宅か中古住宅か、マンションか一軒家かなど形態は問いません。

ただし、中古住宅の場合は耐火建築物以外で築20年以下、耐火建築物なら25年以下であることが原則となります。なお、別荘や親族のために購入した住宅は対象外です。

(3)控除期間・拡充措置内容

住宅ローン控除の適用期間はこれまで最大10年間とされていました。しかし、2019年10月1日から2020年12月31日までの間に居住した場合に限り、控除の適用期間が13年間に延長されます。

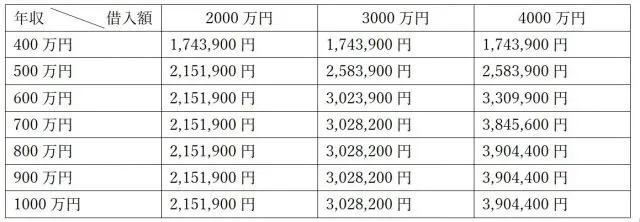

住宅ローン控除額の早見表

では、具体的に住宅ローン控除によってどれくらいの減税効果があるのでしょうか。次のような条件でシミュレーションして控除額を早見表にまとめてみました。

・専業主婦の妻と小学生の子ども1人

・住宅の価格4000万円

・土地の価格2000万円

・借入金額3000万円

・2020年4月に購入し、4月中に居住開始

・金利は1.2%の固定

・借入期間は35年

・ローンの返済は2020年5月から開始

・元利均等返済でボーナス月の上乗せ返済はなし

・国土交通省「すまい給付金シミュレーション」を利用して試算(※1)

このように、住宅ローンの控除額は収入や借入額に応じて変化します。なお、上記の早見表は簡易なシミュレーションであるため、あくまで目安としてご利用ください。

特例を受けられない場合の控除額のシミュレーション

先に示した早見表では、適用期間13年間の特例を受けるものとして住宅ローン控除のシミュレーションをしました。

では、住宅への居住が2020年12月31日を過ぎてしまい、適用期間13年間の特例を受けられない場合ではどうなるのか比較してみましょう。シミュレーションの条件は次の通りです。

・年収600万円

・専業主婦の妻と小学生の子ども2人

・住宅の価格4000万円

・土地の価格2000万円

・借入額は3000万円

・2021年4月に購入し、4月中に居住開始

・金利は1.2%の固定

・借入期間は35年

・ローンの返済は2021年5月から開始

・元利均等返済でボーナスによる上乗せ返済はなし

・国土交通省「すまい給付金シミュレーション」を利用して試算(※1)

このシミュレーションによると、控除適用期間10年での合計控除額は262万4000円となります。

13年間の特例期間中であれば、控除額は302万3900円となりますので、両者を比較するとその差は歴然です。できれば控除適用期間13年間の特例が受けられるうちに居住を開始しておくべきでしょう。

まとめ

住宅ローン控除は、実際にシミュレーションしてみることで税金の軽減効果がより明確になります。とはいえ、住宅ローン控除のシミュレーションは複雑かつ難解です。

具体的にどれくらいの金額が控除され、税金が軽減されるのかは、専門とするFPや金融機関に相談しておくとよいでしょう。

参考 ※1 国土交通省「すまい給付金シミュレーション」

執筆者:柘植輝

行政書士