【住宅ローンの借り換え】金利差がどれくらいあればメリットがあるといえる?

しかし、金利だけを見てもどのくらいのメリットがあるのか実感しにくいかもしれません。今回は、金利差による借換えのメリットについて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

住宅ローンの借換えによるメリット

住宅ローンの借換えを行うことによって得られるメリットは、借入れの金利を下げることによって総返済額を下げること以外にも、さまざまなメリットがあります。例えば、金融機関を変え、その金融機関をメインバンクとすることで、さまざまな優遇を受けることもできます。

また、金融機関によっては住宅ローンの商品の中に用意している団体信用生命保険の内容が異なることから、借換えることでこれまでよりも保障内容の充実した団体信用生命保険に加入できるということもメリットといえるでしょう。

借換えの際の注意点

住宅ローンの借換えには諸費用が発生します。これがかなり高額であり、さらには一時金として支払うことを条件としている金融機関もあります。借換えを考える際には、諸費用がどれだけになるのか、そしてその支払い方法についても事前にきちんと確認しておく必要があります。

さらに、借換えの際には、新規借入れの時と同じく審査が必要です。新規に借入れた時からこれまでに就業形態が変わったり、もしくは転職などを行っていたりして、一時的でも収入が少なくなっている場合は、審査に通らない可能性もあります。

特に転職してすぐに借換えを希望する場合は、事前に金融機関に相談してみることをおすすめします。もちろん、事前審査の申し込みを行ってもいいのですが、それよりも窓口などで相談することで結論が早く出ることもあり、今後の対応策についてもアドバイスをもらえるかもしれません。

また、新規借入れから時間が経過し、健康状態に問題を抱えていらっしゃる方も要注意です。借換えの際においても、団体信用生命保険の加入はほとんどの金融機関において絶対条件となっています。

したがって、直近で何か重い病気をしたなどに当てはまるケースがある場合は、団体信用生命保険の加入が必須条件となっていないフラット35への申し込みを検討するなど、選択の範囲が狭まることになることも覚えておきましょう。

金利差がどれくらいあれば借換えのメリットがあるといえる?

一般的に、借換えの目安としては「金利差が1%以上あること」といわれていますが、一概に金利差だけで借換えのメリットがどのくらいあるかを判断するのは難しいです。

なぜなら、この先の返済期間がどれだけ残っているのかによって、総返済額の削減効果は異なりますし、借換えの際に毎月の返済額をどれだけ少なくするのか、そして返済期間についても短くするのかによって効果は異なってきます。

借換えの際には、金利以外の項目にも目を向け、総合的にどのくらいのメリットがあるか判断する必要があります

■金利差があまりない場合、借換えのメリットはある?

実際に金利差が1%ある場合と、0.5%ある場合ではどのくらいの差があるのでしょうか。条件としては現在の借入残高が2000万円、そして残りの借入期間を25年と仮定してシミュレーションを行ってみました。

金利差が1%の場合の総削減額:▲212万815円

金利差が0.5%の場合の総削減額:▲143万5122円

このように、金利差が0.5%であっても削減効果はありますし、繰上げ返済を取り入れることにより、さらに効果は大きくなるでしょう。

■残高が少なくて残存年数も短い場合、借換えのメリットはある?

では、借入残高が1000万円で、残りの借入期間を10年と仮定して計算してみましょう。

金利差が1%の場合の総削減額:▲53万7417円

金利差が0.5%の場合の総削減額:▲26万6635円

借入れの残高が少なく、残りの借入期間が短くても、上のように削減効果はあります。

しかし、このシミュレーションでは諸経費を考慮していませんので、借入残高が少なく、残存期間も短い場合は諸費用がどのくらいになるのかを合わせて判断する必要があります。

上に述べたとおり諸費用については金融機関によって異なります。諸費用を少なくし、金利の低いプランへの切り替えを行いたいのであれば、まずは現在借りている金融機関に対してプラン変更ができないか相談してみましょう。

(参考:住宅金融支援機構「住宅ローンシミュレーション」(借換えシミュレーション)(※1))

実際に借換えをした人の借換え前後の金利差は?

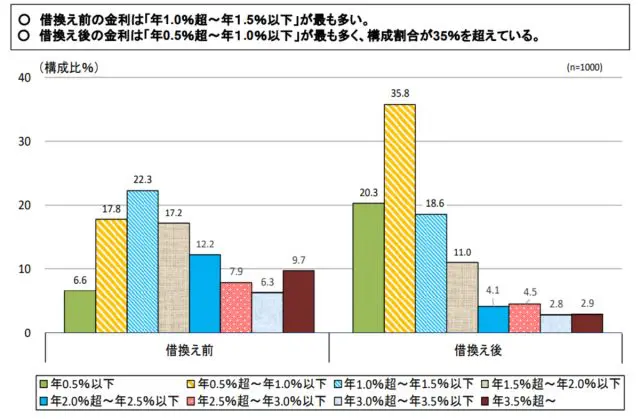

住宅金融支援機構が発表している、「2019年度 住宅ローン借換えの実態調査」によると、借換え前の金利は1.0~1.5%(年利)が最も多く、借換え後の金利については0.5~1.0%(年利)が最も多くなっています。

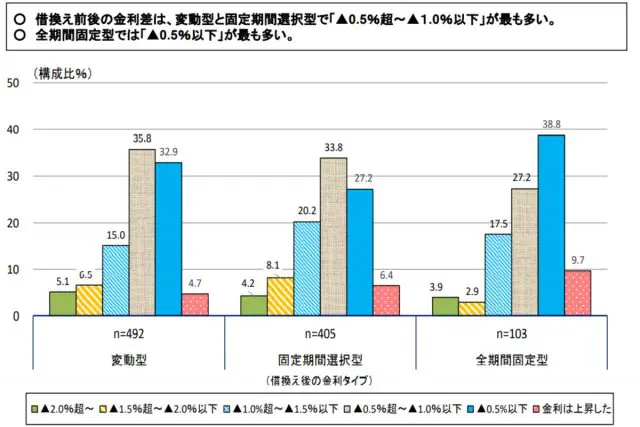

そして、実際に借換えをした人の借換え前後の金利差については、0.5~1%が最も多くなっており、全期間固定型では0.5%が最も多いことが分かります。

(参考:住宅金融支援機構「2019年度 住宅ローン借換えの実態調査」(※2))

借換えをする際の手続きの流れ

では、実際に借換えをする際の手続きの流れについて、以下に紹介します。

1.借換えを行う金融機関を決める

複数の金融機関のサイトでシミュレーションを行ったり、窓口に問い合わせたりして、借換えを行う先の金融機関をある程度選定しましょう。この段階では複数の金融機関を候補にしておくことが大切です。

2.絞った複数の金融機関に対して事前審査の申し込みを行う

事前審査をクリアした金融機関の中から、最終的に借換えを行う金融機関を選び、本審査の申し込みを行います。その際には、申し込む金融機関の住宅ローン借入れ条件をクリアしているかどうかを必ず確認しておきましょう。

本審査に通過できなかった場合は、その後半年間は住宅ローンの借換えの申し込みを控える必要がありますので、条件をクリアしているかどうか、また健康状態に問題がないかについては慎重に確認しておくことが大切です。

3.事前審査に通過した後、現在借りている金融機関に対して一括返済の申し入れを行う

4.借換先の金融機関と住宅ローン借入れ契約を結び、抵当権などの登記変更手続きを経て融資実行となる

まとめ

一般的に金利差が1%以上あることが借換えの目安とされていますが、実際には1%以下で借換えを行っている人もいらっしゃいます。それだけ、借換えることで金利差以外のメリットがあるということがお分かりいただけると思います。

少しの金利差であっても、借入残高が高く、残りの返済期間が長い場合は十分にメリットを得ることができるでしょう。

また、借換える先の金融機関の利用しやすさについても、必ず把握しておきましょう。借換えを行ったことで、逆に使い勝手が悪くなるようなことがないように、この先その金融機関をどのように利用していくかも、あわせて判断することが大切です。

(※1)住宅金融支援機構「住宅ローンシミュレーション」(借換えシミュレーション)

(※2)住宅金融支援機構「2019年度 住宅ローン借換えの実態調査」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員