住宅ローンを断られる3大理由は、年収と年齢と何?

言い方を変えれば、住宅ローンを利用できればマイホーム購入に近づきますが、住宅ローンを利用できないとマイホーム購入が難しくなります。

ただ、金融機関は誰にでも住宅ローンを利用させているわけではなく、断られている人も一定数います。どのような理由で断られているのか確認してみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

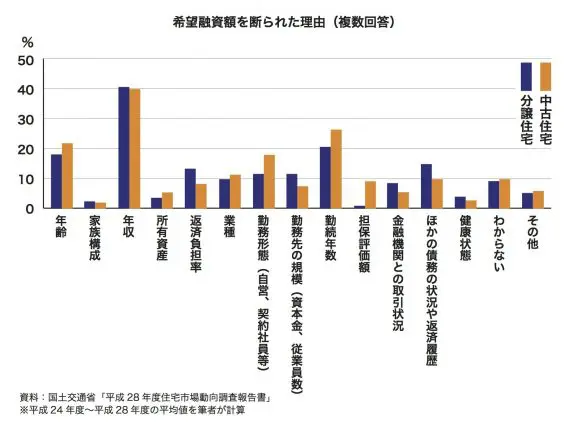

住宅ローンは年収と勤続年数で断られることが多い

下記のグラフは、国土交通省が分譲住宅または中古住宅を購入し入居した人へお願いしたアンケートのなかから、住宅ローンの申し込みで「融資条件を厳しく(融資額減額等)しないと融資は一切できない」または「融資は一切できない」と判断された経験があった人の理由をまとめたものです。

分譲住宅も中古住宅も、ともに一戸建てとマンションを含んでいます。

分譲住宅・中古住宅共に断られた理由で最も多いのは「年収」で、次が「勤続年数」となっています。

そのほかでは「年齢」や「勤務形態」が比較的多くなっています。分譲住宅と中古住宅で大きな違いが見られるのは「担保評価額」で、中古住宅の場合は担保価値を厳しく見られることがありそうです。

融資条件を厳しくされたり断られたりした経験があった人は13~14%で、大多数の人はこれらの経験がなかったと回答しています。

しかし、アンケートの対象者は分譲住宅や中古住宅を購入して入居した人であり、断られた経験があっても購入できた人たちです。実際は断られて購入できなかった人や、断られそうだから申し込む前に購入を断念した人がほかにかなりいそうです。

住宅ローンを利用するなら、事前にできる対策はすべてしておく

グラフに記載してある13(わからないとその他を除く)の断られた理由は、国土交通省が作成しているアンケート調査票に載っている選択項目です。

つまり国土交通省も、これらの理由で住宅ローンを断られる可能性があると想定しています。

住宅ローンを利用できるかどうか不安な人は、これらの項目に不安要因がないようにしてから申し込みをしたほうが無難です。年収が不足気味なら収入が増えてから申し込むとか、自己資金を増やす、購入額を抑える等の対策ができます。

勤続年数が短いなら、数年待ってから申し込みするとか、住宅ローンを借りるまで転職しない等の対策ができます。

ほしい家があるのに、住宅ローンを断られたことで、購入を断念するのはかなり辛いことです。そのような思いをしないためにも、事前にできる対策はなんでもしておくことが大事です。

住宅ローンを利用できなければ、夢のマイホームが夢で終わってしまいかねません。自力(すべて自己資金)でマイホームを手に入れる強い意志も大事ですが、貯まるまでの時間を節約するためにも、賢く住宅ローンを利用しましょう。

Text:松浦 建二(まつうら けんじ)

CFP(R)認定者、1級ファイナンシャル・プランニング技能士