小さな会社の社長さんの退職金・小規模企業共済制度(1) 加入の条件と掛金

そういった小さな企業の社長、個人事業主のための退職金制度として小規模企業共済制度がありますので、同制度について全2回に渡って紹介したいと思います。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

小規模企業共済制度とは?

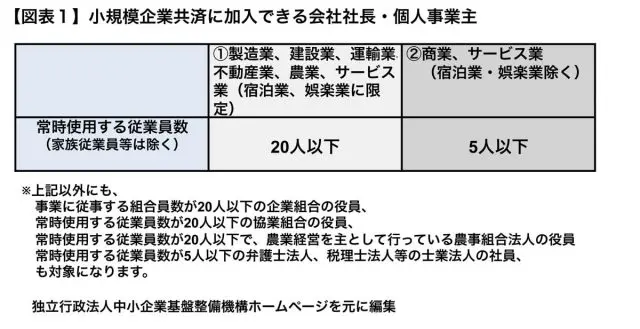

小規模企業共済とは、その名のとおり、小規模な会社の社長、個人事業主のために国が作った退職金制度で、独立行政法人中小企業基盤整備機構が運営しています。小規模企業共済に加入できる会社社長や個人事業主は、【図表1】の条件を満たした人となっており、経営する会社等の従業員数が一定以下である必要があります。

ただし、加入にあたって経営者の年齢による制限や、会社の資本金額による制限はありません。小規模企業共済制度は、こういった小規模な会社の経営者や個人事業主が現役中に掛金を掛けて積立て、引退した際や廃業した際に退職金として共済金が受け取れる制度となっています。

小規模企業共済制度の加入手続きは商工会議所や金融機関、青色申告会等で行うことができます。

毎月の掛金の額は比較的自由に設定できる

将来、退職金となる共済金を受けるためには、毎月の掛金を払う必要がありますが、では、実際に共済契約者として加入した場合に、掛金はどのように払うのでしょうか。

掛金は月単位で払うことになり、その金額は月額1,000円から7万円までの間で、500円単位で払い込むことができます。つまり、最大で月額7万円、年間84万円となります。もちろん、加入中に掛金の増額や減額もできます。

掛金の払込みは、原則、毎月18日(金融機関が休日の場合は翌営業日)に共済契約者個人の口座からの口座振替によることとなっています。掛金は毎月払い込む方法以外に、年払いや半年払いの一括で払う方法もあります。

一方、被災や入院などの理由により掛金を払うのが難しくなった場合は、1年または半年の間、掛金の払込みを止めることも可能となっています。

掛金の所得控除の対象に!

支払った小規模企業共済の掛金については、税制上、小規模企業共済等掛金控除として、全額所得控除できますので、節税することが可能となります。

例えば、課税所得金額が400万円で、掛金の月額が1万円であれば、所得税と住民税で合計36,500円の節税ができることとされています(【図表2】参照。独立行政法人中小企業基盤整備機構ホームページ及び「小規模企業共済制度」パンフレットより)。

課税される所得金額や払った掛金の額により、節税額も変わってくることになるでしょう。なお、掛金はこのように所得控除の対象として扱われるため、個人事業の経費に算入することや経営する会社の損金に算入することはできません。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー